Wysokość składki ubezpieczeniowej zależy od wielu czynników takich jak: wiek, wykonywany zawód, stan zdrowia, okres trwania umowy, rodzaj i zakres ubezpieczenia.

Poniżej przedstawiam 3 przykładowe rodzaje ubezpieczeń na życie z uwzględnieniem następujących parametrów:

- Suma ubezpieczenia – 1 000 000 PLN

- Okres trwania umowy – 25 lat

- Wiek ubezpieczonego – 30 lat

- Zawód – Informatyk

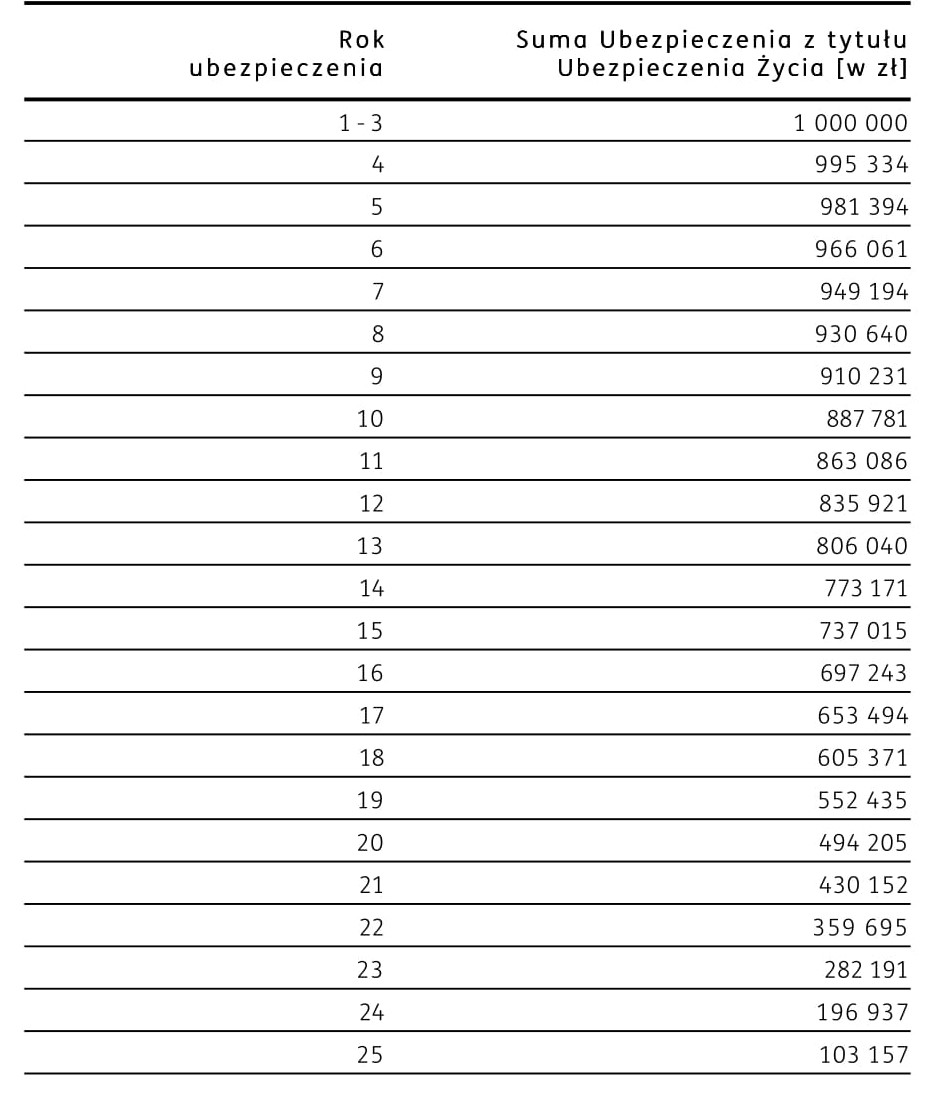

Wariant 1 – ubezpieczenie na życie z malejącą sumą ubezpieczenia.

Produkt przeznaczony dla osób, które chcą zabezpieczyć środki na spłatę kredytu hipotecznego w przypadku swojej śmierci.

Suma ubezpieczenia w każdym roku trwania umowy maleje zgodnie z poniższą tabelą.

Jest to jedna z najtańszych form indywidualnego ubezpieczenia na życie.

Składka miesięczna jest stała i wynosi 105 PLN.

Wariant 2 – ubezpieczenie na życie ze zwrotem składki.

Składki, które wpłacasz w trakcie trwania umowy, budują kapitał do zwrotu na koniec trwania umowy. Maleje natomiast suma ubezpieczenia. Gdy umowa wygaśnie, otrzymasz 100 % wpłaconych składek, czyli 211 800 PLN

Składka niezmienna w wysokości 706 PLN miesięcznie

Wariant 3 – ubezpieczenie na życie i dożycie

Umowa gwarantuje dwa rodzaje świadczeń:

Świadczenie z tytułu śmierci w wysokości 1 000 000 PLN

Świadczenie z tytułu dożycia w kwocie 835 925 PLN + przewidywane premie roczne i premia końcowa.

Wysokość przyznawanych premii i przewidywanego świadczenia z tytułu dożycia jest uzależniona od wysokości osiągniętych zysków z tytułu lokowania środków przez ubezpieczyciela.

Kwoty przewidywanego świadczenia z tytułu dożycia mogą wynosić:

1 057 695 PLN – dla scenariusza pesemistycznego skalkulowanego przy założeniu 3,15% stopy zwrotu brutto,

1 198 125 PLN – dla scenariusza bazowego skalkulowanego przy założeniu 4,25% stopy zwrotu brutto,

1 351 636 PLN – dla scenariusza optymistycznego skalkulowanego przy założeniu 5,3% stopy zwrotu brutto.

Składka miesięczna 3 334 zł

Niniejszy wpis nie stanowi propozycji zawarcia umowy ubezpieczenia. Wybór ubezpieczenia na życie powinien zostać dokonany na podstawie analizy uwzględniającej potrzeby i możliwości finansowe klienta.

Jeśli potrzebujesz więcej informacji zapraszamy do kontaktu z naszymi doradcami.