Od 01 styczna 2022r. znacznie wzrosną wydatki przedsiębiorców w związku z podwyższeniem składki na ZUS oraz nowymi zasadami wyliczania składki zdrowotnej. Projekt zakłada, że podstawą wymiaru składki zdrowotnej będą co do zasady rzeczywiste dochody osiągane z prowadzonej działalności w miejsce stałej opłaty ryczałtowej. Składka na ubezpieczenia społeczne wzrośnie w przyszłym roku o 135,60 zł ( 12,6% w stosunku rocznym) i wyniesie 1211,28 zł.

W zależności od tego, którą z form rozliczenia podatkowego wybierze przedsiębiorca – zapłaci składkę zdrowotną w różnej wysokości.

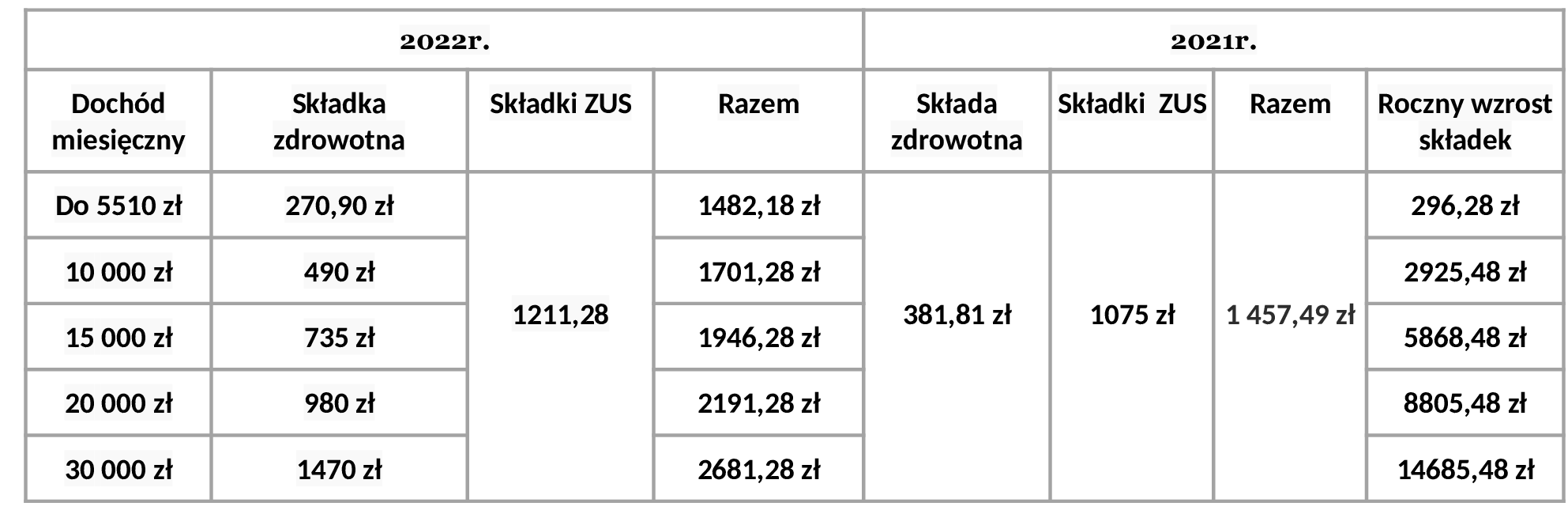

Podatek liniowy 19%

Jeśli przedsiębiorca rozlicza się podatkiem liniowym, to zapłaci składkę zdrowotną w wysokości 4,9 % osiągniętego w danym miesiącu dochodu.

Porównanie wysokość składki zdrowotnej oraz składki ZUS, dla przedsiębiorców opodatkowanych podatkiem liniowym w latach 2021 i 2022.

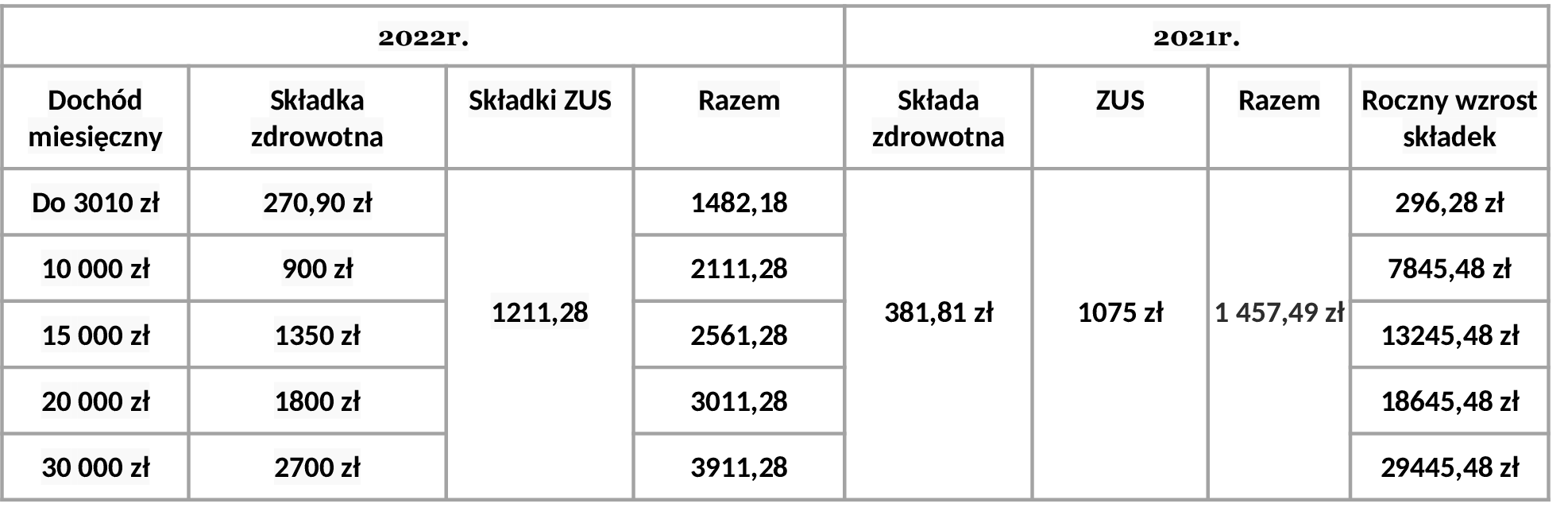

Zasady ogólne według skali podatkowej 17% i 32%.

Zmianie nie ulegnie sama wysokość stawki procentowej. Składka zdrowotna będzie wynosiła 9%.Zmieni się natomiast podstawa jej naliczania co w konsekwencji wpłynie na jej wysokość. W przypadku opodatkowania na zasadach ogólnych należy uwzględnić kwotę wolną od podatku w wysokości 30 000 zł, która obniży podatek dochodowy o kwotę 5100 zł ( 30 000 zł x 17% )

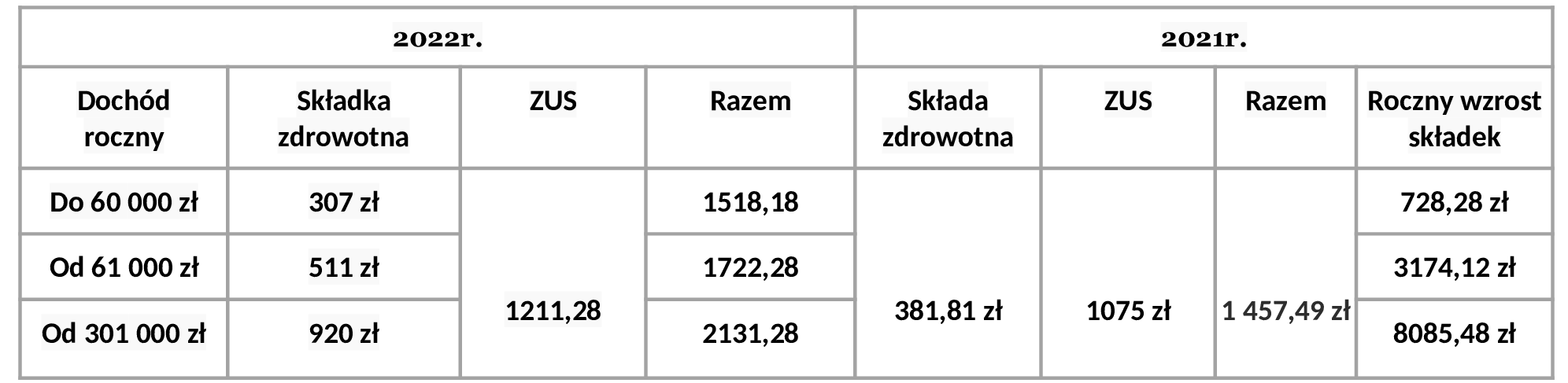

Ryczałt ewidencjonowany

Przedsiębiorcy opodatkowani ryczałtem ewidencjonowanym zapłacą 9% składkę zdrowotną, której podstawą wyliczenia będzie:

- 60% przeciętnego wynagrodzenia, jeśli przychód podatnika nie przekroczy kwoty 60 000 zł rocznie.

- 100 % przeciętnego wynagrodzenia, jeśli przychód podatnika przekroczy kwotę 60 000 zł i nie przekroczy kwoty 300 000 zł rocznie.

- 180 % przeciętnego wynagrodzenia, jeśli przychód podatnika przekroczy kwotę 300 000 zł rocznie.

Spółka z ograniczoną odpowiedzialnością.

Po publikacji projektu Polskiego Ładu wielu przedsiębiorców zastanawia się, jak uniknąć podwyżki danin. Zmiany w sposobie obliczania składki zdrowotnej sprawiają, że prowadzenie jednoosobowej działalności gospodarczej opodatkowanej liniowo staje się znacznie mniej opłacalne. W takim przypadku warto rozważyć założenie spółki z o.o.

Nowa spółka z o.o. osiągająca przychody roczne nieprzekraczające 2 mln euro zapłaci tylko 9 %. podatku CIT. Nawet jeśli wspólnicy spółki wypłacą zysk spółki w postaci dywidendy, czego oczywiście robić nie muszą i zapłacą z tego tytułu 19% podatku PIT, to łączne obciążenie wyniesie 26,29 %.Rozliczając się w formie podatku liniowego przedsiębiorca zapłaci daninę w wysokości 28% ( podatek,19% + składka zdrowotna 9%) i dodatkowo kwotę 1221,28 zł na ubezpieczenie społeczne.

Prowadząc działalność gospodarczą w formie wieloosobowej spółki z o.o. właściciele nie są zobowiązani do opłacania składki na ZUS i ubezpieczenie zdrowotne.Katalog tytułów powodujących obowiązek ubezpieczeń w ZUS określa art. 6 ust. 1 ustawy o systemie ubezpieczeń społecznych oraz art. 66 ust. 1 ustawy o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych. Wśród nich wymienia się osoby prowadzące pozarolniczą działalność gospodarczą. Z kolei definicja osoby prowadzącej działalność gospodarczą zawarta jest w art. 8 ust. 6 ustawy o systemie ubezpieczeń społecznych. Stosownie do brzmienia tego przepisu za osobę prowadzącą pozarolniczą działalność uważa się m.in. wspólnika jednoosobowej spółki z o.o. oraz wspólników spółek osobowych.

Właściciele spółki z o.o., pełniący funkcję członków zarządu na podstawie aktu powołania i uzyskujący z tego tytułu wynagrodzenie mogą skorzystać z kwoty wolnej w wysokości 30 000 zł. Wypłacone wynagrodzenie nie stanowi tytułu do objęcia obowiązkowym ubezpieczeniem społecznym i jest zakwalifikowane do przychodów z działalności wykonywanej osobiście, o której mowa w art. 13 pkt 7 ustawy o podatku dochodowym od osób fizycznych. Od należności zakwalifikowanych do powyższego źródła przychodów spółka zobowiązana jest pobrać zaliczkę na podatek dochodowy od osób fizycznych oraz składkę na ubezpieczenie zdrowotne. Wypłacone wynagrodzenie stanowi koszt spółki co powoduje obniżenie należnego podatku CIT.

Spółka z o.o. jest też korzystniejsza, niż jednoosobowa działalność gospodarcza, ponieważ jej wspólnicy nie odpowiadają prywatnym majątkiem za zobowiązania spółki wobec wierzycieli. Odpowiada za nie sama spółka, swoim majątkiem utworzonym z wkładów wspólników. Za zobowiązania spółki mogą odpowiadać członkowie zarządu w przypadku bezskuteczności egzekucji z majątku spółki oraz jeśli nie zgłosili w terminie wniosku o upadłość spółki.

Spółka z o.o. nie jest odpowiednią formą prowadzenia działalności gospodarczej dla każdego przedsiębiorcy. Przed podjęciem decyzji warto porozmawiać ze specjalistą, który dokona analizy sytuacji przedsiębiorcy i zaproponuję optymalną formę prowadzenia biznesu.

Jeśli masz pytania lub jesteś zainteresowany zmianą lub wyborem optymalnej formy prowadzenia działalności gospodarczej zapraszam do kontaktu. Możesz się skontaktować z nami pod numerem telefonu 500 076 190 lub przez formularz kontaktowy tutaj >> formularz kontaktowy

Piotr Siejka