Co się bardziej opłaca: wynajmować mieszkanie i płacić właścicielowi czynsz, czy kupić mieszkanie na kredyt i spłacać raty przez 20-30 lat?

Pytanie 185. Jakie dodatkowe zakresy ubezpieczenia warto posiadać w swojej polisie mieszkaniowej?

Oprócz standardowego ubezpieczanie nieruchomości od ognia, powodzi czy kradzieży ubezpieczyciele oferują dzisiaj wiele dodatkowych opcji, o które możesz rozszerzyć zakres ochrony ubezpieczeniowej.

• Ubezpieczenie przenośnego sprzętu elektronicznego.

Przenośny sprzęt elektroniczny może mieć wartość wielu tysięcy i ulec zniszczeniu lub kradzieży podczas użytkowania poza domem. Towarzystwo wypłaci odszkodowanie np. za kradzież laptopa z hotelu podczas wakacyjnej podróży czy uszkodzenie nowego smartfona.

• Ochrona prawna.

W przypadku wszczęcia przeciwko Tobie postępowania cywilnego, karnego, sprawy o wykroczenie ubezpieczyciel zapłaci wynagrodzenie adwokata lub radcy prawnego oraz pokryje koszty opinii biegłych sądowych.

• Ubezpieczenie odpowiedzialności cywilnej.

Ochroną ubezpieczeniową objęte są zarówno szkody osobowe, jak i rzeczowe, wyrządzone osobom trzecim, w związku z wykonywaniem czynności życia prywatnego. Jeśli np. podczas jazdy na nartach dojdzie do wypadku z Twojej winy i wyrządzisz szkodę osobie trzeciej Towarzystwo przejmie na siebie obowiązek wypłaty odszkodowania osobie pokrzywdzonej.

• IT Assistance.

Jeśli Twój komputer odmówi posłuszeństwa informatyk zdalnie połączy się z Twoim komputerem lub telefonicznie poinstruuje Cię, jakie kroki należy wykonać, aby rozwiązać problem.

• Home Assistance.

Jeśli nastąpi awaria zamka albo zatrzaśnięcie kluczy wewnątrz domu, wówczas możesz liczyć na pomoc techniczną w postaci interwencji ślusarza, który wymieni zamek lub otworzy drzwi.

• Concierge.

W ramach tej usługi Twój osobisty pomocnik zorganizuje wszystko, czego potrzebujesz: zarezerwuje lot, hotel, bilety do teatru czy kina, zorganizuje opiekunkę do dziecka lub inną pomoc domową, załatwi przegląd samochodu, wyśle kwiaty na urodziny mamy itp.

Pytanie 184. Co to są kody GTU i jak je stosować?

Od dnia 1 października 2020r. podatnicy mają obowiązek wskazywać w ewidencji zakupu i sprzedaży VAT dane służące identyfikacji poszczególnych transakcji. Takimi danymi są oznaczenia GTU towaru lub usługi, wymagane w pliku JPK.

Poniżej wykaz wszystkich 13 oznaczeń GTU:

- GTU_01 – dostawy napojów alkoholowych – alkoholu etylowego, piwa, wina, napojów fermentowanych i wyrobów pośrednich,

- GTU_02 – dostawy towarów, o których mowa w art. 103 ust. 5aa ustawy o VAT,

- GTU_03 – dostawy oleju opałowego i pozostałych olejów,

- GTU_04 – dostawy wyrobów tytoniowych, suszu tytoniowego, płynu do papierosów elektronicznych i wyrobów nowatorskich

- GTU_05 – dostawy odpadów – tylko te określone w poz. 79-91 załącznika nr 15 do ustawy o VAT,

- GTU_06 – dostawy urządzeń elektronicznych oraz części i materiałów do nich, wyłącznie określonych w poz. 7-9, 59-63, 65, 66, 69 i 94-96 załącznika nr 15 do ustawy o VAT,

- GTU_07 – dostawy pojazdów oraz określonych części samochodowych,

- GTU_08 – dostawy metali szlachetnych oraz nieszlachetnych – wyłącznie określonych w poz. 1-3 załącznika nr 12 do ustawy oraz w poz. 12-25, 33-40, 45, 46, 56 i 78 załącznika nr 15 do ustawy o VAT,

- GTU_09 – dostawy leków oraz wyrobów medycznych – produktów leczniczych, środków spożywczych specjalnego przeznaczenia żywieniowego oraz wyrobów medycznych objętych obowiązkiem zgłoszenia, o którym mowa w art. 37av ust. 1 ustawy Prawo farmaceutyczne,

- GTU_10 – dostawy budynków, budowli i gruntów,

- GTU_11 – świadczenia usług w zakresie przenoszenia uprawnień do emisji gazów cieplarnianych, o których mowa w ustawie o systemie handlu uprawnieniami do emisji gazów cieplarnianych,

- GTU_12 – świadczenia usług doradczych, księgowych, prawnych, zarządczych, szkoleniowych, marketingowych, reklamowych, badania rynku i opinii publicznej, w zakresie badań naukowych i prac rozwojowych,

- GTU_13 – świadczenia usług transportowych i gospodarki magazynowej.

Pytanie 183. W jaki sposób ubezpieczyciele weryfikują informacje na temat ubezpieczonych pojazdów?

Dzięki możliwości dostępu do Centralnej Ewidencji Pojazdów ubezpieczyciele mogą ustalać składki ubezpieczeniowe w sposób bardziej adekwatny do ryzyka, a także skuteczniej prowadzić likwidację zgłaszanych szkód. Ubezpieczyciele będą mogli pozyskać istotne informacje na temat interesujących ich pojazdów m.in. informacje o właścicielu, ewentualnym nowym nabywcy, wycofaniu pojazdu z ruchu, jego kradzieży, odnalezieniu czy wyrejestrowaniu pojazdu.

Towarzystwa będą mogły też potwierdzać dane deklarowane przez klienta z danymi widniejącymi w CEP np. stan licznika, informacje o elektronicznym zatrzymaniu dowodu rejestracyjnego, czy skierowaniu przez policję na dodatkowe badania techniczne.

Do tej pory w razie konieczności potwierdzenia danych ubezpieczyciel musiał składać płatne wnioski papierowe co oznaczało dłuższy czas oczekiwania i wyższe koszty dla ubezpieczycieli.

Pytanie 182. Jak radzić sobie z krytyką?

Podejmując ważne życiowe decyzje niejednokrotnie poddawani jesteśmy krytyce otoczenia. Dotyczy to w szczególności młodych ludzi decydujących się na założenie własnej firmy, zmianę pracy, czy inwestowanie oszczędności.

Pytanie 178. Czy pandemia koronawirusa spowodowała spadek cen mieszkań?

Według prognoz analityków pandemia koronawirusa miała spowodować spadek cen mieszkań o ok. 10% – 12%.Tymczasem z danych opublikowanych przez NBP wynika, że ceny mieszkań na rynku wtórnym w 7 dużych miastach wzrosły o +2%.

Jeżeli stopy procentowe nadal będę utrzymywane na niskim poziomie, co wydaje się bardzo prawdopodobne, a banki nie zaostrzą polityki kredytowej to popyt na nieruchomości raczej nie powinien spadać. W dłuższej perspektywie na zainteresowanie inwestowaniem w nieruchomości zapewne będzie miało wpływ niskie oprocentowanie lokat z których od początku pandemii odpłynęło już ponad 53 mld zł.

Na razie jednak widać, że liczba zawartych transakcji na rynku nieruchomości w II kwartale była znacznie niższa w porównaniu do pierwszego kwartałeu 2020r.Część inwestorów w obawie przed utratą pracy i w oczekiwaniu na spadek cen powstrzymywała się przed podjęciem decyzji o zakupie nieruchomości. Niektóre banki podniosły również wymagany wkład własny przy zakupie własnego mieszkania co spowodowało, że wiele rodzin zostało pozbawione możliwości zaciągnięcia kredytu hipotecznego.

Analiza średnich cen transakcyjnych mieszkań o powierzchni 50-60 m2 w Warszawie wskazuje raczej na to, że ceny nieruchomości się ustabilizowały. W I kwartale 2020r. cena transakcyjna 1m2 mieszkania wynosiła 9199r., natomiast w drugi kwartale wzrosła zaledwie o 0,2% do kwoty 9215 zł.Porównując natomiast ceny transakcyjne dla mieszkań o powierzchni 50-60 m2 z II kwartału 2019 do II kwartału 2020r widać wyraźny wzrost na poziomie 6,5%

Pytanie 176. Dlaczego ceny mieszkań rosną?

Na wzrost cen mieszkań składa się wiele czynników. Przede wszystkim zmiana cen materiałów budowlanych oraz kosztów robocizny. Na te ostatnie koszty wpłynęło zmniejszające w ostatnich latach bezrobocie oraz wzrost wynagrodzeń. Efektem wzrostu cen mieszkań są też rosnące ceny gruntów, których udział w wartości inwestycji deweloperskich wynosi dzisiaj od 20% do 30% – w zależności od lokalizacji.Ceny kształtuje też sam rynek. Jeżeli popyt nie jest dopasowany do podaży to ceny gwałtownie rosną.

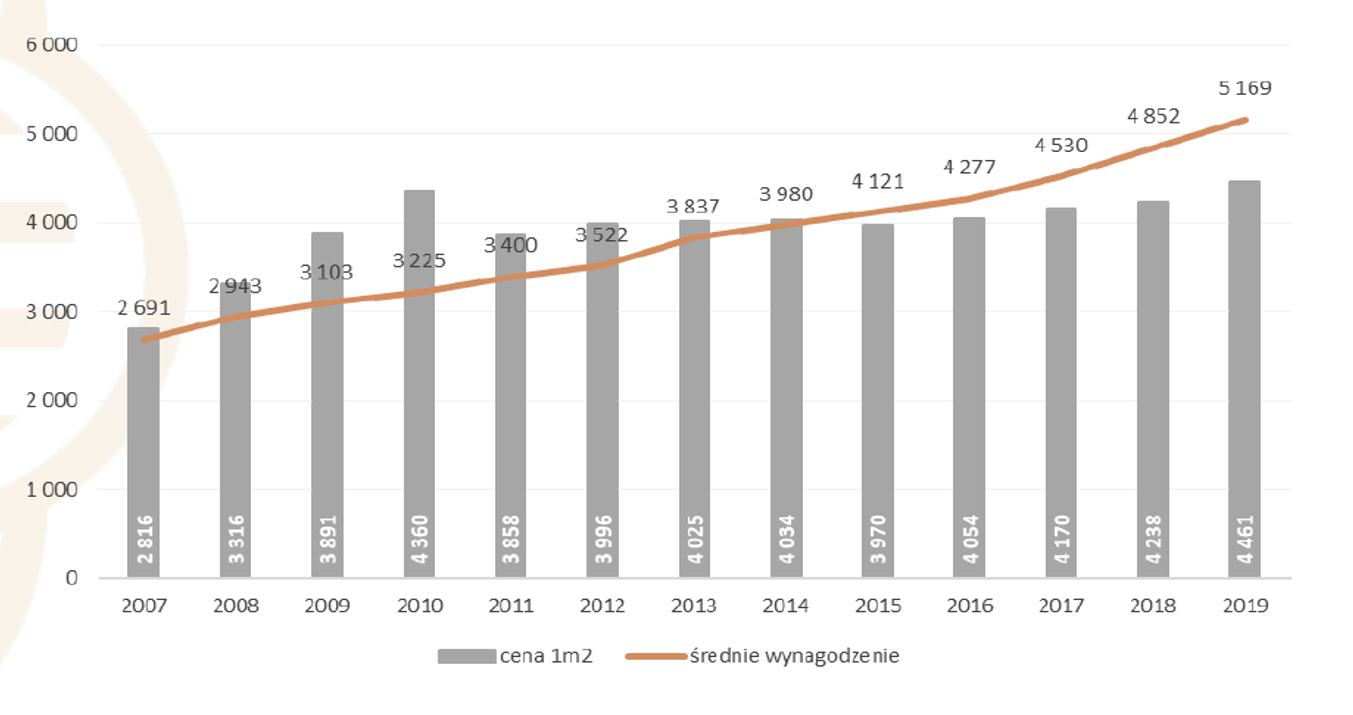

Czy wobec tego mamy bańkę na rynku nieruchomości?

Poniższy wykres pokazuje porównanie cen nieruchomość na rynku pierwotnym w stosunku do średniego wynagrodzenia brutto.

Źródło: HRE Investments

Porównując średnie roczne wynagrodzenie brutto, które w 2009 roku wynosiło 37236 zł ( 3103 zł miesięcznie )i za które można było kupić wtedy 9,5m2 mieszkania na rynku pierwotnym do średniego rocznego wynagrodzenia w roku 2019 roku, za które można było kupić prawie 14 m2 mieszkania na rynku pierwotnym jasno wynika, że w ostatniej dekadzie wynagrodzenia rosły szybciej niż ceny nieruchomości. Nie można więc mówić tutaj o bańce na ryku mieszkaniowym, ale raczej o urealnieniu cen nieruchomości.

Pytanie 175. Jak zachować bezpieczeństwo podczas dokonywania transakcji płatniczych?

- Podczas transakcji nie należy tracić karty z pola widzenia. Po transakcji należy ją odebrać bez zbędnej zwłoki.

- Jeśli się przeprowadzasz, nie zapomnij jak najszybciej poinformować banku, który wydał karty, o zmianie adresu.

- Należy zachować rozwagę przy przekazywaniu numeru karty. Nie należy udostępniać numeru karty nikomu, kto do nas dzwoni, również w sytuacji, gdy osoba dzwoniąca informuje, że są problemy z komputerem i proszą o weryfikację informacji. Nie ma zwyczaju by firmy dzwoniły prosząc przez telefon o numer karty kredytowej. Jeżeli to my inicjujemy połączenie, również nie należy udostępniać numeru karty przez telefon, gdy nie mamy pewności, że rozmówca zasługuje na zaufanie.

- Nigdy nie odpowiadaj na pocztę elektroniczną, z której wynika konieczność podania informacji o karcie. Nigdy też nie odpowiadaj na maile które zapraszają do odwiedzenia strony internetowej w celu weryfikacji danych, w tym o kartach. Ten rodzaj oszustwa jest nazywanych „phishingiem”.

- Nigdy nie należy podawać informacji o karcie na stronach, które nie są bezpieczne. Np. strony ze nieznanych szerzej firm oferujące markowy towar po rewelacyjnych cenach ?

- Kartę należy podpisać natychmiast po jej otrzymaniu.

- Niszcz przed ewentualnym wyrzuceniem wszystkie wnioski na karty kredytowe, które możesz otrzymać drogą pocztową.

- Nie zapisuj kodu PIN na karcie, ani nie przechowuj go razem z kartą (na wypadek kradzieży portfela czy portmonetki).

- Nigdy nie zostawiaj karty ani pokwitowań transakcji bez nadzoru.

- Chroń swój numer karty i inne poufne kody umożliwiające dokonane transakcji (np. numer PIN, numer CVV 2, numer CVC2), by obcy nie mogli wejść w jego posiadanie, rejestrując obraz karty np. przy użyciu telefonu komórkowego z aparatem fotograficznych, kamerą video lub w inny sposób.

- Sporządź i przechowuj w bezpiecznym miejscu listę numerów kart oraz adresów i telefonów do każdego banku, którego karty posiadasz. Listę tą należy aktualizować za każdym razem, gdy otrzymujemy nowa kartę.

- Należy ze sobą nosić tylko te karty, które się potrzebuje. Nie należy nosić ze sobą kart, z których się rzadko korzysta.

- Traktuj transakcje kartowe z podobna rozwagą jak inne dokonane na rachunku. Sprawdzaj wykonane operacje niezwłocznie po otrzymaniu wyciągu rachunku dla kart debetowych i zestawienia transakcji dla pozostałych kart. Zachowanie pokwitowań dokonanych transakcji pozwala na szybką ich weryfikację.

- W przypadku jakichkolwiek rozbieżności należy jak najszybciej złożyć pisemną reklamację w banku, który wydał kartę.

- Zawsze niszcz nieprawidłowe pokwitowania, zbieraj pokwitowania transakcji, które nie doszły do skutku.

- Przed wyrzuceniem niszcz wszystkie dokumenty, które zawierają pełen numer karty.

- Nigdy nie podpisuj pokwitowania in blanco. W przypadku transakcji w imprinterze (dotyczy to tylko kart tłoczonych) zawsze nakreśl linie w czystej części blankietu, tak by nie było możliwe oszukańcze dodanie dodatkowych opłat.

- Kalka jest bardzo rzadko wykorzystywana, ale jeśli została użyta do transakcji kartą, zniszcz ją.

- W restauracjach, gdy otrzymujesz wydruk z terminala z miejscem na wpisanie napiwku wpisz kwotę, lub przekreśl to miejsce poziomą kreską.

- Nigdy nie zapisuj numeru karty w miejscu publicznie dostępnym (np. na pocztówce).

- Dobrym pomysłem jest noszenie kart poza portfelem, najlepiej w oddzielnej zamykanej przegródce lub etui.

- Nigdy nikomu nie udostępniaj kart.

- Nie zabieraj karty ze sobą, jeżeli jej użycie jest mało prawdopodobne, a możesz narazić się na jej utratę (np. zakupy na bazarach i w miejscach gdzie możesz być narażony na kradzież kieszonkową).

- Jeżeli byłeś w sytuacji, która sprzyja kradzieży sprawdź czy masz karty (np. w przedziale pociągu, gdy rozpoczynasz podróż).

Źródło: Związek Banków Polskich

Pytanie 174. Jaka jest różnica między kredytem a pożyczką?

Umowa o kredyt podlega przepisom prawa bankowego i ustawy o kredycie konsumenckim natomiast, umowa pożyczki regulowana jest w kodeksie cywilnym. W przypadku kredytu bank ma prawo kontrolować czy kredyt został wykorzystany zgodnie z jego przeznaczeniem natomiast pożyczkodawca nie ma takich kompetencji.

Umowa pożyczki może zostać zawarta ustnie i dotyczyć również przedmiotów materialnych, natomiast umowa kredytu co do zasady zawierana jest w formie pisemnej oraz po spełnieniu przewidzianych prawem warunków również w formie elektronicznej.

W przypadku stwierdzenia przez bank, że kredyt jest wykorzystywany niezgodnie z przeznaczeniem ma on prawo wypowiedzenia umowy kredytu.

Pytanie 173. Jak długo należy przechowywać dane osobowe pracowników?

Od 1 stycznia 2019 roku obowiązuje Rozporządzenie Ministra Rodziny, Pracy i Polityki Społecznej z dnia z dnia 10 grudnia 2018 r. w sprawie dokumentacji pracowniczej. Znowelizowane przepisy pozwalają pracodawcom w stosunku do nowozatrudnionych pracowników na przechowywanie akt osobowych pracowników przez okres 10 lat licząc od końca roku kalendarzowego, w którym umowa z pracownikiem została zakończona. W przypadku pracowników zatrudnionych od 1 stycznia 1999 roku pracodawca po złożeniu odpowiednich raportów w ZUS może skrócić ten okres do 10 lat.

Natomiast dokumentacja pracowników zatrudnionych przed 1 stycznia 1999 roku oraz wykonujących prace górnicze nadal musi być przechowywana przez okres 50 lat.