Na życie w związkach nieformalnych decyduje się coraz więcej Polaków. W świetle prawa osoby tworzące konkubinat są dla siebie osobami obcymi, dlatego też po śmierci partnera nie mają prawa do należącej do niego części majątku, jeśli wcześniej nie zostały wskazane w testamencie.

Sytuacja ta może spowodować w przyszłości konieczność zapłaty wysokiego podatku spadkowego, który dla osoby należącej do trzeciej grupy podatkowej wynosi 20% wartości rynkowej odziedziczonego majątku.

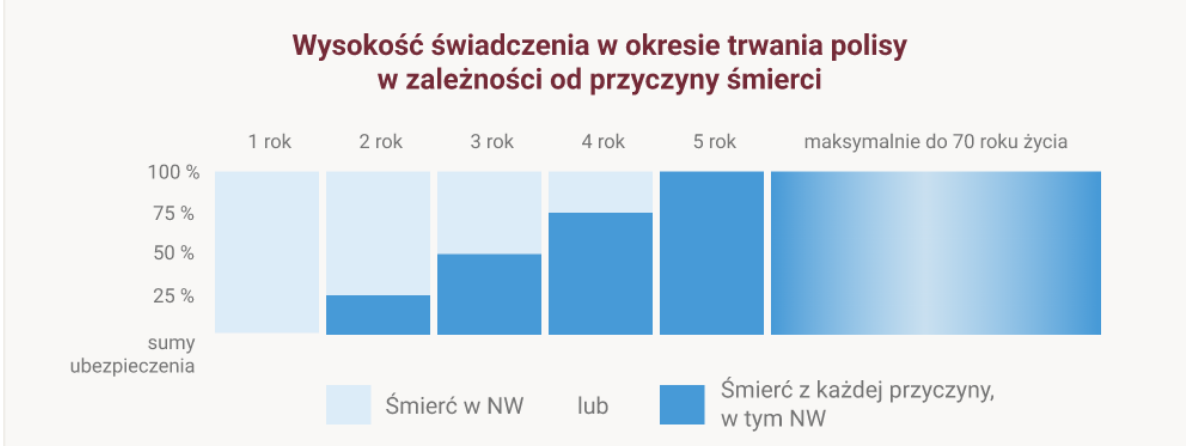

Rozwiązaniem jest wykupienie polisy na życie, stanowiącej skuteczne zabezpieczenie przed brakiem pieniędzy na zapłatę podatku spadkowego. Suma ubezpieczenia w takiej polisie powinna stanowić co najmniej 20 % wartości dziedziczonego spadku. Warto podkreślić, że świadczenie z polisy na życie nie podlega opodatkowaniu podatkiem od spadków i darowizn oraz jest wolne od egzekucji sądowych w trzech czwartych częściach tego świadczenia, poza z zajęciami alimentacyjnymi.

Przykładowa kalkulacja ubezpieczenia na życie dla osoby żyjącej w związku partnerskim.

- Prognozowana wartość dziedziczonego majątku – 2 500 000 zł

- Wiek spadkodawcy w chwili zawarcia umowy – 30 lat

- Kwota podatku spadkowego – 500 000 zł

- Wysokość świadczenia w przypadku śmierci – 500 000 zł

- Okres trwania umowy – 30 lat

- Wysokość składki – 78 zł miesięcznie