Pytanie 353. Czy można ubezpieczyć uprawy rolne?

Producenci rolni pobierający dopłaty bezpośrednie zobowiązani są do ubezpieczenia minimum połowy swoich upraw. Ubezpieczenie obejmuje uprawy ozime, jare, warzywa, owoce truskawki oraz krzewy. Odpowiedzialność ubezpieczyciela dotyczy szkód spowodowanych przymrozkami wiosennymi, gradem, deszczem nawalnym, huraganem i suszą. Zgodnie z ustawą dopłaty z budżetu państwa do składek ubezpieczenia przysługują producentom rolnym w wysokości do 65% składki. W tym roku dopłaty do ubezpieczeń płodów rolnych i zwierząt wyniosą 400 mln zł.

Ponadto Rozporządzenie Ministra Rolnictwa i Rozwoju Wsi określa maksymalne sumy ubezpieczenia za 1 ha upraw rolnych. W 2021r. wynoszą one:210 159 zł – dla warzyw gruntowych, 107 200 zł – dla drzew i krzewów owocowych, 42 245 zł – dla truskawek, 43 500 zł – dla ziemniaków, 12 639 zł – dla roślin strączkowych.

Pytanie 351. Jak ubezpieczyć mieszanie na czas remontu?

Podczas przeprowadzania remontu mieszania lub domu może dojść do wielu szkód. Najczęstszymi przyczynami poniesionych strat są zalania, które mogą wystąpić podczas wymiany rur, czy podłączania pralki. Może też dojść do stłuczenie elementów szklanych np. płyty indukcyjnej, kabiny prysznicowej, szyb czy luster. Jeśli podczas remontu lokatorzy śpią poza domem, to zwiększa się też ryzyko kradzieży i wandalizmu.

Na takie okoliczności warto się więc przygotować. W pierwszej kolejności powinieneś przeanalizować swoją polisę mieszkaniową i sprawdzić czy ochroną ubezpieczeniową są objęte szkody powstałe w związku z budową, przebudową, rozbudową, montażem, prowadzeniem prac remontowych w miejscu ubezpieczenia. Podejmując decyzję o ubezpieczeniu nieruchomości zwróć szczególną uwagę na zakres ubezpieczenia. Ważnym elementem każdej polisy mieszkaniowej jest ubezpieczenie OC w życiu prywatnym, które pozwoli na pokrycie przez ubezpieczyciela szkód materialnych wyrządzonym osobom trzecim podczas przeprowadzania remontu.

Pytanie 350. Co można ubezpieczyć w trakcie budowy domu?

W wariancie podstawowym ochroną ubezpieczeniową objęte są zazwyczaj szkody powstałe w wyniku takich zdarzeń losowych jak pożar, uderzenia pioruna, eksplozja, powódź, grad, huragan, zalanie, zapadnięcie się ziemi, a także szkody związane z prowadzeniem akcji ratowniczej.

Jeśli dom jest etapie co najmniej surowym zamkniętym, to za opłatą dodatkowej składki możesz rozszerzyć zakres ochrony ubezpieczeniowej o ryzyko kradzieży z włamaniem. Ubezpieczenie od kradzieży powinno obejmować stałe elementy domu takiej jak drzwi, okna, których złodzieje nie mogą wynieść bez użycia narzędzi.

Zawierając umowę ubezpieczenia zwróć szczególną uwagę na wyłączenia odpowiedzialności ubezpieczyciela. Najczęściej dotyczą one szkód spowodowanych błędami w sztuce budowlanej, pękaniem murów na skutek mrozu, naporem śniegu, przenikaniem wód gruntowych czy nawalnym deszczem.

Ubezpieczając dom w budowie warto pamiętać o gromadzeniu faktur dotyczących zakupionych materiałów oraz kosztów robocizny, ponieważ ubezpieczyciel wypłaci odszkodowanie wyłącznie do wysokości faktycznie poniesionych kosztów budowy.

Pytanie 345. Jak działa ubezpieczenie business interruption?

Celem ubezpieczenia business interruption jest zabezpieczenie firmy przed ryzykiem utraty zysków w przypadku wystąpienia nieoczekiwanych zdarzeń losowych np. pożaru, zalania czy przerwy w dostawie prądu.Jeśli na przykład, wskutek pożaru Twoja firma nie może przez jakiś czas dostarczać kontrahentom produktu i nie będzie osiągać przychodów, ale będzie ponosić koszty ubezpieczyciel przejmie na siebie obowiązek pokrycia stałych kosztów działalności takich jak: czynsz, energia elektryczna, wynagrodzenie pracowników, składki na ubezpieczenie. Przedsiębiorca może też uzyskać odszkodowanie za planowany zysk z działalności, którego nie osiągnął z powodu przestoju firmy spowodowanej uszkodzeniem maszyn i urządzeń.

Pytanie 334. Przed czym chroni i ile kosztuje rowerowe ubezpieczenie?

Według danych statystycznych Policji w Polsce każdego roku ginie ok. 20 tys. rowerów.

Podejmując decyzję o wyborze polisy ubezpieczeniowej zwróć szczególną uwagę na rzeczywisty zakres ochrony ubezpieczeniowej.

Pytanie 328. Jak uniknąć pułapek i nie płacić za OC podwójnie?

Przy zmianie ubezpieczyciela musisz pamiętać o kilku ważnych zasadach. Po zakupie polisy w innym towarzystwie, najpóźniej na dzień przed zakończeniem okresu ochrony obecnego OC powinieneś wypowiedzieć umowę u dotychczasowego ubezpieczyciela.

Pytania 310. Czy można się ubezpieczyć od wyłudzenia gotówki metodą ,, na wnuczka, policjanta itp.”?

Pomimo tego, że policja ostrzega przed oszustwami ,, na wnuczka ” tylko w roku 2019 oszuści wyłudzili ponad 72 miliony złotych od ponad 4,5 tysiąca poszkodowanych.

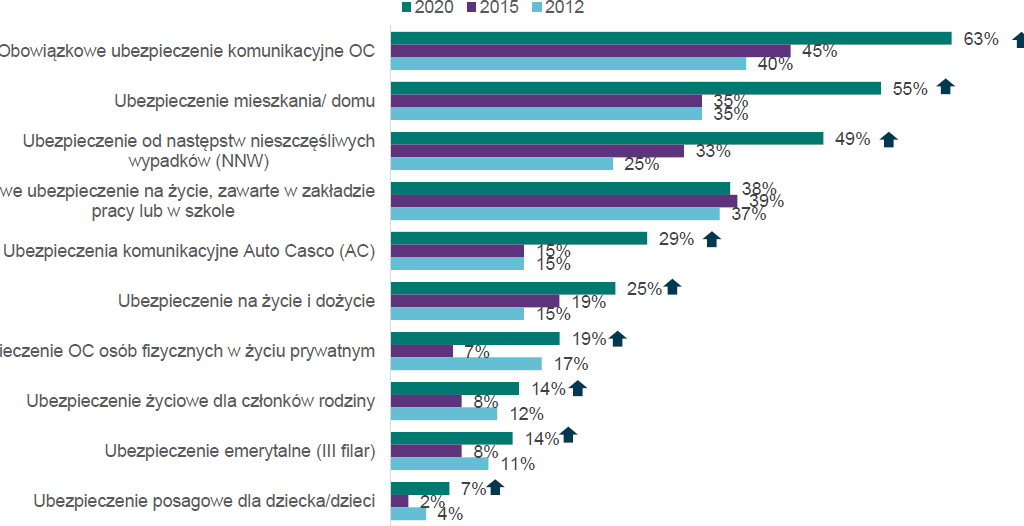

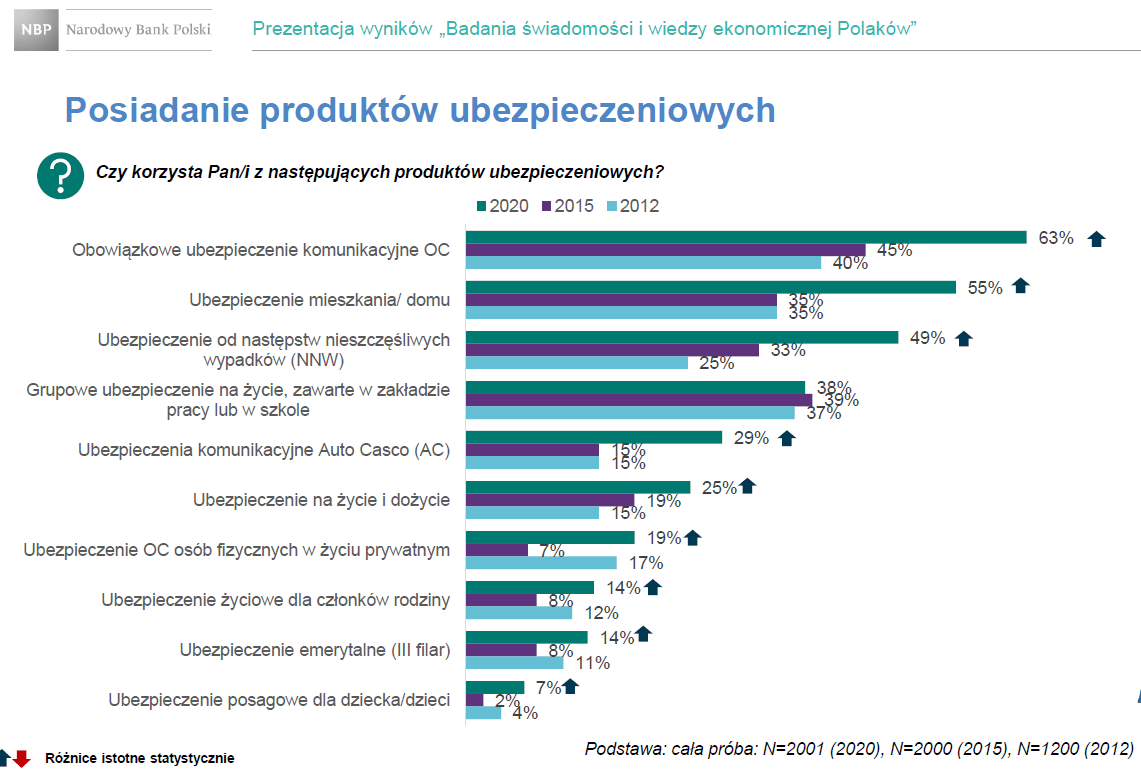

Pytanie 302. Z jakich produktów ubezpieczeniowych najczęściej korzystają Palacy?

Powołując się na badania przeprowadzone przez NBP w porównaniu z 2015 rokiem widoczny jest istotny wzrost zainteresowania Polaków produktami ubezpieczeniowymi. Wyłączając obowiązkowe ubezpieczenia komunikacyjne największym zainteresowaniem cieszą się ubezpieczenia mieszkań i domów, które w 2020r. posiadało 55 % respondentów, oraz ubezpieczenia następstw nieszczczęśliwych wypadków – wzrost z 33%.do 49%.Niewielki spadek z 39 % na 38% zanotowano w segmencie ubezpieczeń grupowych w zakładzie pracy lub szkole. Widać też wzrost zainteresowania ubezpieczeniami na życie i dożycie, które posiada 25% badanych osób. Pomimo spadku zaufania do systemu emerytalnego spowodowanego transferem części środków z OFE do ZUS, coraz więcej Polaków decyduje się na oszczędzanie w ramch tzw.,, III filaru ” wzrost z 8% do 14% w okresie ostatnich 5 lat.

Pytanie 288. Jak działa ubezpieczenie kosztów rezygnacji z podróży?

Przedmiotem ubezpieczenia kosztów rezygnacji z podróży jest ryzyko poniesienia kosztów związanych z odwołaniem przez ubezpieczonego uczestnictwa w imprezie turystycznej.Ogólne warunki ubezpieczenia określają zakres takiego ubezpieczenia i dotyczy on zazwyczaj rezygnacji z podróży spowodowanej:

– nagłym zachorowania ubezpieczonego lub osoby bliskiej

– nieszczęśliwym wypadkiem

– komplikacjami związanymi z ciążą lub wyznaczeniem daty porodu

– śmiercią ubezpieczonego lub współuczestnika podróży

– szkodą w mieniu ubezpieczonego powstałą w wyniku zdarzenia losowego lub będącej następstwem kradzieży z włamaniem

– utratą pracy przez ubezpieczonego lub współuczestnika podróży

– kradzieżą dokumentów

Za opłatą dodatkowej składki zakres ubezpieczenia można rozszerzyć o ryzyko związane z odwołanie podróży z powodu nagłego zachorowania na Covid-19 czy też z powodu ataku terrorystycznego

W przypadku przerwania podróży ubezpieczyciel wypłaci niewykorzystaną część świadczeń wynikających z umowy podróży oraz koszty transportu powrotnego do miejsca stałego zamieszkania.

Składka za ubezpieczenie kosztów rezygnacji z podróży wynosi od 2,5 do 8 proc. sumy ubezpieczenia. Na cenę wpływa przede wszystkim zakres ochrony oraz to z jakim wyprzedzeniem przed podróżą kupujemy polisę.