Śmierć pracownika to trudny moment nie tylko dla jego bliskich, ale również dla pracodawcy. Jednym z obowiązków pracodawcy w takiej sytuacji jest wypłata tzw. odprawy pośmiertnej. Czym dokładnie jest ta odprawa, komu przysługuje i w jakiej wysokości? Oto najważniejsze informacje.

Co się stanie, jeśli nie wskażesz osób uposażonych do subkonta w ZUS?

Wielu z nas nie zastanawia nad tym, co stanie się z naszymi oszczędnościami emerytalnymi po śmierci. Tymczasem środki zgromadzone na subkoncie w ZUS mogą stanowić istotne wsparcie finansowe dla naszych bliskich.

Jak odzyskać pieniądze z subkonta w ZUS?

W polskim systemie emerytalnym istnieje zjawisko, o którym wciąż mówi się zbyt mało. Ogromne kwoty zapisane na subkontach ZUS po osobach zmarłych pozostają niewypłacone, bo rodziny nie wiedzą o możliwości ich odzyskania. Szacuje się, że w skali kraju mogą to być setki milionów złotych.

Środki zapisane na subkoncie w Zakładzie Ubezpieczeń Społecznych nie przepadają po śmierci osoby ubezpieczonej. Podlegają podziałowi i wypłacie podobnie jak pieniądze zgromadzone w otwartym funduszu emerytalnym. Warto wiedzieć, jakie zasady obowiązują w obu przypadkach i jak zadbać o to, by bliscy mogli sprawnie uzyskać należne środki.

Kto posiada subkonto w ZUS?

Subkonto w Zakładzie Ubezpieczeń Społecznych jest prowadzone dla:

• osób urodzonych po 31 grudnia 1948 r. i przed 1 stycznia 1969 r., pod warunkiem że są członkami Otwartego Funduszu Emerytalnego

• każdej osoby urodzonej po 31 grudnia 1968 r. – niezależnie od tego, czy należy do OFE czy nie.

Oznacza to, że zdecydowana większość ok. 16 mln osób aktywnych zawodowo posiada subkonto w ZUS, na którym gromadzone są składki emerytalne.

Subkonto w ZUS bez członkostwa w OFE

• Osoba posiadająca wyłącznie subkonto w ZUS może wskazać osoby uprawnione do otrzymania środków po jej śmierci.

• Takie wskazanie można zmienić w dowolnym momencie.

• ZUS informuje ubezpieczonego, że powinien złożyć pisemne oświadczenie o stosunkach majątkowych ze współmałżonkiem oraz o możliwości wskazania osób uprawnionych.

• Jeśli nie ma wskazania, środki wchodzą do masy spadkowej.

W praktyce oznacza to, że warto zadbać o dyspozycję. Dzięki temu bliscy unikną dodatkowych formalności.

Jak wygląda wypłata?

• Podział środków następuje na podstawie wniosku osoby uprawnionej, zgodnie z wcześniejszym wskazaniem.

• Część środków objęta wspólnością majątkową trafia do współmałżonka.

• Pozostałe środki przekazywane są osobom wskazanym przez zmarłego, a jeśli ich nie ma – wchodzą do spadku.

• Aby uzyskać wypłatę, wystarczy złożyć stosowny wniosek wraz z wymaganymi załącznikami.

Subkonto w ZUS i członkostwo w OFE

Sytuacja wygląda inaczej, gdy ubezpieczony ma zarówno subkonto w ZUS, jak i rachunek w OFE:

• Wskazanie osób uprawnionych należy złożyć w OFE.

• Podział środków rozpoczyna się właśnie w OFE i tam należy złożyć wniosek o wypłatę.

• OFE ma obowiązek poinformować ZUS o podziale i udziałach poszczególnych osób w ciągu 14 dni.

• Po otrzymaniu zawiadomienia ZUS ma 3 miesiące na wypłatę środków z subkonta.

Dlaczego warto pamiętać o dyspozycji?

Wskazanie osób uprawnionych to prosty krok, który może oszczędzić rodzinie wielu formalności. Bez tego środki trafiają do spadku, co wydłuża proces ich podziału.

Czy można się ubezpieczyć od utraty dochodu?

Nikt z nas nie jest w stanie przewidzieć, co przyniesie przyszłość.

Wystarczy nagła choroba lub nieszczęśliwy wypadek, by utracić możliwość pracy, a tym samym źródło dochodu.

Jak wpisać zarządcę sukcesyjnego do CEIDG?

W celu dokonania wpisu zarządcy sukcesyjnego wejdź na stronę http://prod.ceidg.gov.pl a następnie przejdź do zakładki ,,operacje na wpisie” i wybierz opcje „zmień dane we wpisie”.

Kiedy zaznaczysz opcję „na podstawie konta użytkownika” zostaniesz przeniesiony do panelu, w którym należy złożyć oświadczenie o prawie do prowadzenia działalności gospodarczej i posiadaniu tytułu prawnego do nieruchomości wpisanej do CEIDG. Dokonując wpisu zwrócić uwagę na to, aby data wyboru zarządcy nie była późniejsza od daty wpisu.

Po zaznaczeniu opcji,, dołączam załącznik CEIDG-ZS ” system przeniesie Cię do formularza, w którym należy wskazać dane zarządcy sukcesyjnego jak również oświadczyć, że wskazana osoba wyraziła zgodę na pełnienie funkcji zarządcy sukcesyjnego.

Logowanie do systemu oraz podpisanie wniosku odbywa się poprzez podpis kwalifikowany lub Profil Zaufany.

Korzystając z CEIDG możesz również zrezygnować z zarządcy, zmienić jego dane, a nawet ustanowić rezerwowego zarządcę sukcesyjnego, który zajmie się twoją firmą, jeśli obecny zarządca sukcesyjny nie będzie mógł pełnić tej funkcji.

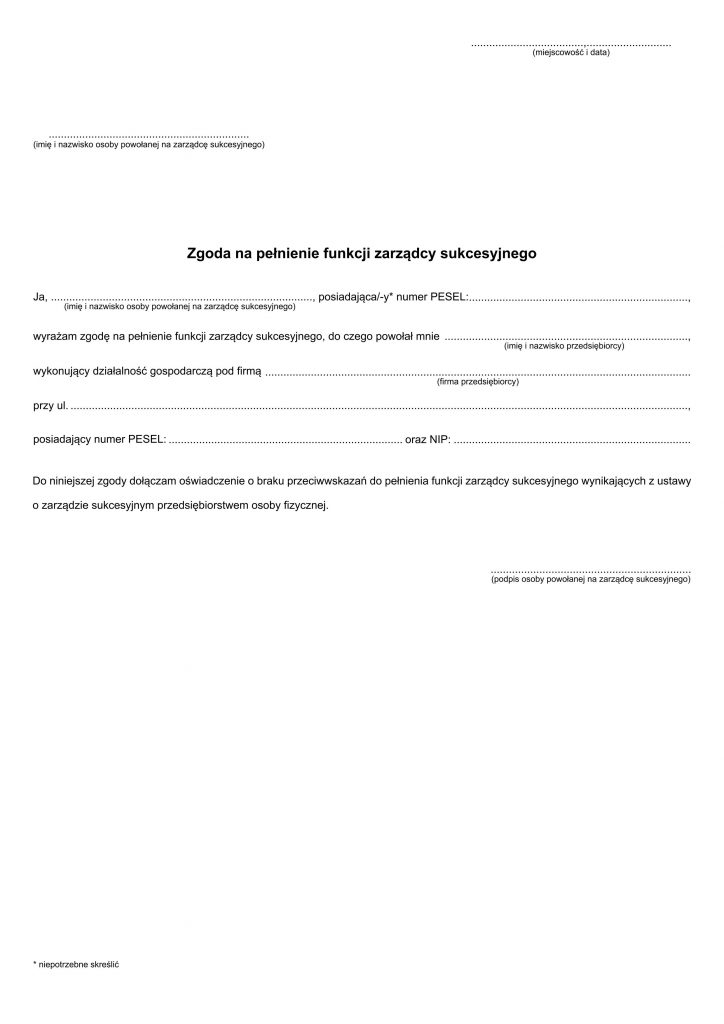

Osoba powołana do pełnienia funkcji zarządcy sukcesyjnego musi wyrazić zgodę na pełnienie tej funkcji z zachowaniem formy pisemnej.

Poniżej wzór zgody.

Zarząd sukcesyjny – co warto wiedzieć, zanim będzie za późno.

Śmierć przedsiębiorcy nie musi oznaczać końca jego firmy. Dzięki instytucji zarządu sukcesyjnego możliwe jest płynne przejęcie sterów i kontynuacja działalności bez chaosu.

Co dzieje się z kredytem hipotecznym podczas wojny?

Wojna to jedna z najtrudniejszych sytuacji, jakiej może doświadczyć ludzkość. Nic dziwnego, że wiele osób zastanawia się, co wtedy dzieje się z kredytem hipotecznym. Czy w przypadku konfliktu zbrojnego bank może umorzyć nasz kredyt? Czy nadal muszę spłacać raty, jeśli mój dom zostanie zniszczony?

Dlaczego warto posiadać polisę OC członków zarządu i menadżerów?

W świecie biznesu decyzje podejmowane przez osoby zarządzające firmą mogą mieć ogromne konsekwencje zarówno dla przedsiębiorstwa, jak i dla nich samych. Właśnie dlatego coraz więcej firm decyduje się na zakup polisy D&O (Directors and Officers), która chroni członków zarządu, dyrektorów i innych kluczowych menedżerów przed roszczeniami wynikającymi z ich decyzji zawodowych.

Finanse osobiste – temat, którego nie możesz ignorować.

Pieniądze są obecne w każdej swerze naszego życia.

Niezależnie od tego, czy zarabiasz dużo czy mało, codzienne decyzje finansowe, począwszy od drobnych wydatków w sklepie spożywczym, po zakup mieszkania, czy samochodu kształtują Twoją przyszłość.

Jak zabezpieczyć firmę na wypadek śmierci wspólnika.

Śmierć jednego ze wspólników spółki z ograniczoną odpowiedzialnością może stanowić poważne wyzwanie finansowe i organizacyjne dla pozostałych członków firmy.