Projekt Polskiego Ładu likwiduję możliwość odliczenia składki zdrowotnej od podatku co oznacza, że stracą na tym dobrze zarabiający przedsiębiorcy rozliczający się na ogólnych zasadach oraz wszyscy płacący 19% podatek liniowy.

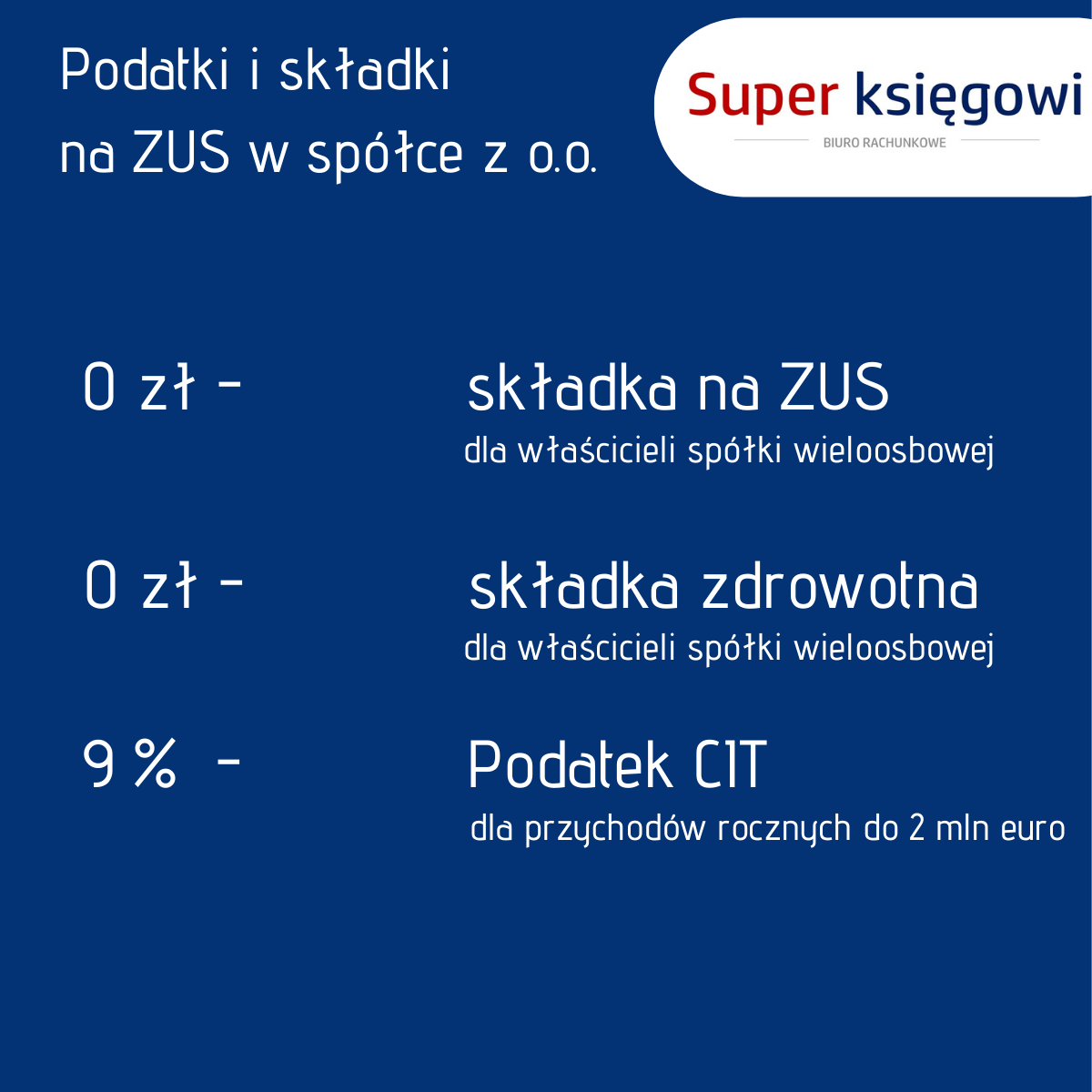

Prowadzenie działalności gospodarczej w formie wieloosobowej spółki z o.o. nie stanowi tytułu do żadnych ubezpieczeń społecznych. Katalog tytułów powodujących obowiązek ubezpieczeń w ZUS określa art. 6 ust. 1 ustawy o systemie ubezpieczeń społecznych oraz art. 66 ust. 1 ustawy o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych. Wśród nich wymienia się osoby prowadzącej pozarolniczą działalność gospodarczą. Z kolei definicja osoby prowadzącej działalność gospodarczą zawarta jest w art. 8 ust. 6 ustawy o systemie ubezpieczeń społecznych. Stosownie do brzmienia tego przepisu za osobę prowadzącą pozarolniczą działalność uważa się m.in. wspólnika jednoosobowej spółki z o.o. oraz wspólników spółek osobowych.

Zmiana formy prowadzenia działalności gospodarczej jest legalnym działaniem. Urząd Skarbowy nie może zakwestionować takiej zmiany jeśli jej celem nie jest podatkowo składkowa optymalizacja.

Przed podjęciem decyzji o założeniu spółki z o.o. warto skontaktować się ze specjalistą, który przeprowadzi analizę prawno-księgową oraz wskaże mocne i słabe strony prowadzenia Twojego biznesu w formie spółki z ograniczoną odpowiedzialnością.

Jeśli jesteś zainteresowany rozmową w tym temacie zapraszam do kontaktu.

Piotr Siejka

Mail.kontakt@pdm.com.pl

Tel. 509 024 309

Inne artykuły:

Czy spółka z o.o. musi zatrudniać pracowników?

Kim jest udziałowiec iluzoryczny?