Prawo Parkinsona mówi nam o tym, że każde zadanie do wykonania zabiera nam tyle czasu, ile na nie przeznaczymy. To sama prawo odnosi się do pieniędzy i mówi o tym, że wydatki rosną wraz ze wzrostem naszych dochodów.

Podczas mojej 28 letniej działaności w branży finansowej przeprowadziłem, kilka tysięcy rozmów na tematy dotyczące oszczędzania i inwestowania pieniędzy. Zdecydowana większość moich rozmówców twierdziła: że zarabia jeszcze za mało aby zacząć oszczędzać, że ma ważniejsze wydatki niż odkładanie pieniędzy na emeryturę, czy edukację dzieci.Prawda jest jednak taka, że większość ludzi ma naturalną skłonność do wydawania wszystkiego co zarobi, a nawet więcej. Zastanów się co dzieje się w głowie człowieka, który otrzyma informację o podwyżce lub zarobi ekstra pieniądze? Czy zastanawia się wtedy jaką część tych pieniędzy zainwestować, czy raczej wie już dokładnie na co je wyda? Problem nie jest brak pieniędzy, tylko brak umiejętności zarządzania nimi. Jeśli zarabiasz niewiele i nie potrafisz odłożyć z tego 5-10%, to zarabiając 10 000 zł czy 20 000 zł miesięcznie najprawdopodobniej też nic nie odłożysz.

Jak uporać się z prawem Parkinsona ?

Po pierwsze – świadomość, jeśli będziesz świadomy działania prawa Parkinsona to łatwiej Ci będzie kontrolować swoje wydatki.

Po drugie – stosuj regułę 50 %,jeśli Twoje dochody wzrosną to inwestuj przynajmniej 50% nadwyżki finansowej. Pozostałą część zagospodaruj według własnego uznania. Spraw sobie również jakąś nagrodę, coś co poprawi Ci humor. Przecież pracujesz i zarabiasz pieniądze również po to, aby poprawić swój poziom życia.

Po trzecie – nigdy nie wydawaj więcej niż zarabiasz – życie ponad stan może być poważnym zagrożeniem dla Twojego budżetu. Kiedy kolejne kredyty i pożyczki będziesz przeznaczał na spłatę poprzednich, szybko możesz wpaść w spiralę zadłużenia.

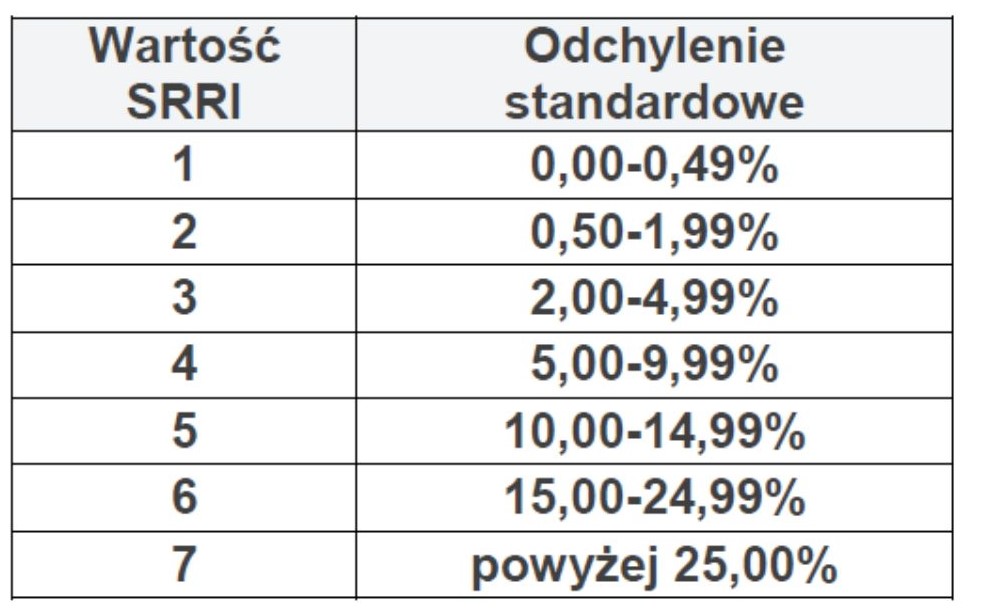

Wskaźnik SRRI nie powinien być jedynym parametrem decydującym o wyborze danego funduszu ponieważ bazuje on na historycznych stopach zwrotu i nie obejmuje wszystkich ryzyk związanych z danym funduszem. Przed wyborem funduszu inwestycyjnego warto zapoznać się z dokumentem KIID w którym to opisane są między innymi specyficzne ryzyka dla danego funduszu np. ryzyko kredytowe związane z inwestowaniem w obligacje przedsiębiorstw.

Wskaźnik SRRI nie powinien być jedynym parametrem decydującym o wyborze danego funduszu ponieważ bazuje on na historycznych stopach zwrotu i nie obejmuje wszystkich ryzyk związanych z danym funduszem. Przed wyborem funduszu inwestycyjnego warto zapoznać się z dokumentem KIID w którym to opisane są między innymi specyficzne ryzyka dla danego funduszu np. ryzyko kredytowe związane z inwestowaniem w obligacje przedsiębiorstw.