W celu dokonania wpisu zarządcy sukcesyjnego wejdź na stronę http://prod.ceidg.gov.pl a następnie przejdź do zakładki ,,operacje na wpisie” i wybierz opcje „zmień dane we wpisie”.

Kiedy zaznaczysz opcję „na podstawie konta użytkownika” zostaniesz przeniesiony do panelu, w którym należy złożyć oświadczenie o prawie do prowadzenia działalności gospodarczej i posiadaniu tytułu prawnego do nieruchomości wpisanej do CEIDG. Dokonując wpisu zwrócić uwagę na to, aby data wyboru zarządcy nie była późniejsza od daty wpisu.

Po zaznaczeniu opcji,, dołączam załącznik CEIDG-ZS ” system przeniesie Cię do formularza, w którym należy wskazać dane zarządcy sukcesyjnego jak również oświadczyć, że wskazana osoba wyraziła zgodę na pełnienie funkcji zarządcy sukcesyjnego.

Logowanie do systemu oraz podpisanie wniosku odbywa się poprzez podpis kwalifikowany lub Profil Zaufany.

Korzystając z CEIDG możesz również zrezygnować z zarządcy, zmienić jego dane, a nawet ustanowić rezerwowego zarządcę sukcesyjnego, który zajmie się twoją firmą, jeśli obecny zarządca sukcesyjny nie będzie mógł pełnić tej funkcji.

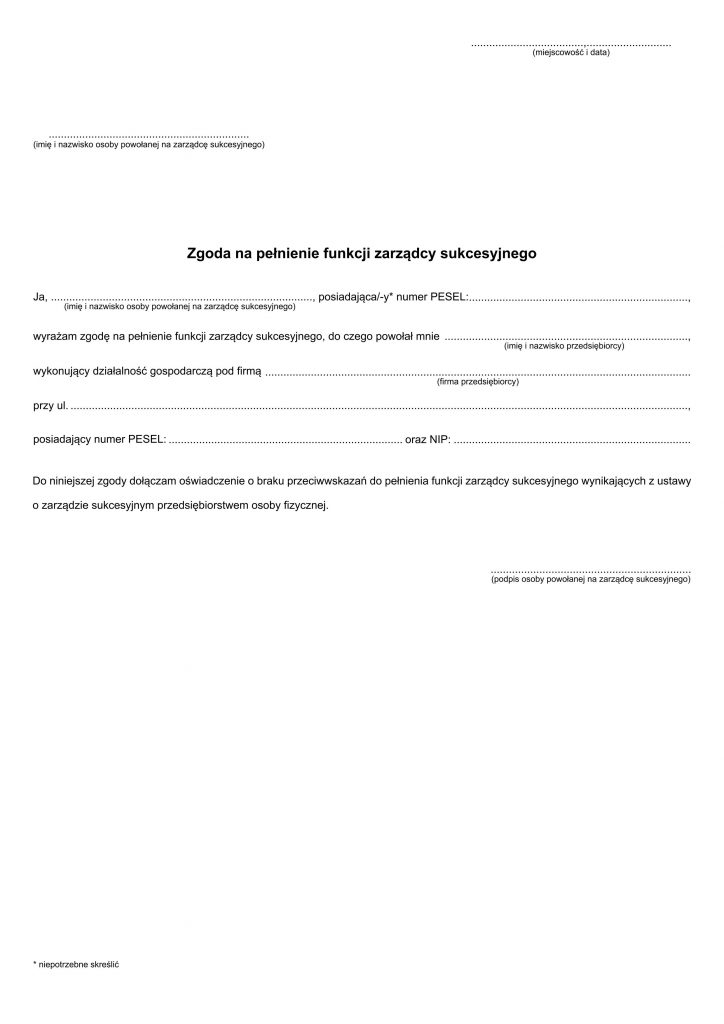

Osoba powołana do pełnienia funkcji zarządcy sukcesyjnego musi wyrazić zgodę na pełnienie tej funkcji z zachowaniem formy pisemnej.

Poniżej wzór zgody.