Czy możliwe jest zawarcie indywidualnej polisy na życie bez pytań o stan zdrowia?

Zawarcie umowy ubezpieczenia na życie zapewniającej ochronę na wypadek śmierci z każdej przyczyny bez względu na stan zdrowia jest jak najbardziej możliwe.

To innowacyjne rozwiązanie zostało wprowadzone do oferty PDM na początku kwietnia 2022r. i jest skierowane do osób, które od ręki chcą zawrzeć ubezpieczenie na życie, bez pytań o stan zdrowia i bez badań medycznych.

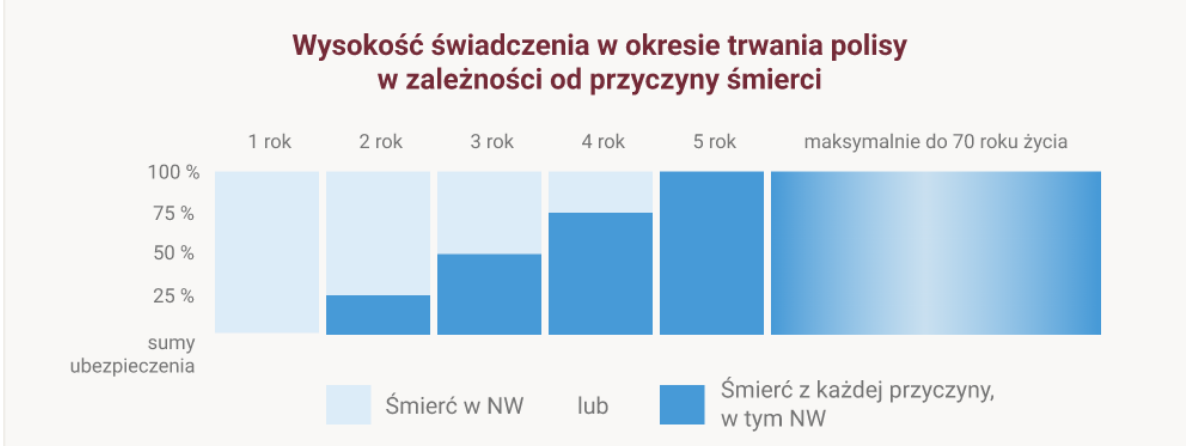

W tej unikalnej polisie na życie, świadczenie z tytułu śmierci w wypadku to zawsze 100% sumy ubezpieczenia, a gdy przyczyna jest inna – wypłata wyniesie 25% w 2 roku, 50% w 3 roku i 75% w 4 roku trwania polisy. Oznacza to, że od 5 roku umowy Ubezpieczyciel wypłaci zawsze 100% sumy, wynoszącej nawet 500 tys. zł niezależnie od przyczyny śmierci.

Rosnące od drugiego roku świadczenia za śmierć z przyczyny innej niż wypadek, powodują brak pytań o stan zdrowia osoby ubezpieczonej.To jedyna długoterminowa polisa na życie dostępna bez konieczności przeprowadzania badań lekarskich i ryzyka odrzucenia wniosku.

Ile wynosi składka na ubezpieczenie?

Wysokość składki uzależniona jest od kilku czynników takich jak: suma ubezpieczenia, wiek, okres trwania umowy oraz wykonywany zawód.Przykładowo, programista w wieku 30 lat zawierając ubezpieczenie na sumę 500 000 zł, na okres 20 lat zapłaci 70 zł miesięcznie.

Potrzebujesz więcej informacji. Zapraszamy do kontaktu >> tutaj