Wielu z nas nie zastanawia nad tym, co stanie się z naszymi oszczędnościami emerytalnymi po śmierci. Tymczasem środki zgromadzone na subkoncie w ZUS mogą stanowić istotne wsparcie finansowe dla naszych bliskich.

Jak odzyskać pieniądze z subkonta w ZUS?

W polskim systemie emerytalnym istnieje zjawisko, o którym wciąż mówi się zbyt mało. Ogromne kwoty zapisane na subkontach ZUS po osobach zmarłych pozostają niewypłacone, bo rodziny nie wiedzą o możliwości ich odzyskania. Szacuje się, że w skali kraju mogą to być setki milionów złotych.

Środki zapisane na subkoncie w Zakładzie Ubezpieczeń Społecznych nie przepadają po śmierci osoby ubezpieczonej. Podlegają podziałowi i wypłacie podobnie jak pieniądze zgromadzone w otwartym funduszu emerytalnym. Warto wiedzieć, jakie zasady obowiązują w obu przypadkach i jak zadbać o to, by bliscy mogli sprawnie uzyskać należne środki.

Kto posiada subkonto w ZUS?

Subkonto w Zakładzie Ubezpieczeń Społecznych jest prowadzone dla:

• osób urodzonych po 31 grudnia 1948 r. i przed 1 stycznia 1969 r., pod warunkiem że są członkami Otwartego Funduszu Emerytalnego

• każdej osoby urodzonej po 31 grudnia 1968 r. – niezależnie od tego, czy należy do OFE czy nie.

Oznacza to, że zdecydowana większość ok. 16 mln osób aktywnych zawodowo posiada subkonto w ZUS, na którym gromadzone są składki emerytalne.

Subkonto w ZUS bez członkostwa w OFE

• Osoba posiadająca wyłącznie subkonto w ZUS może wskazać osoby uprawnione do otrzymania środków po jej śmierci.

• Takie wskazanie można zmienić w dowolnym momencie.

• ZUS informuje ubezpieczonego, że powinien złożyć pisemne oświadczenie o stosunkach majątkowych ze współmałżonkiem oraz o możliwości wskazania osób uprawnionych.

• Jeśli nie ma wskazania, środki wchodzą do masy spadkowej.

W praktyce oznacza to, że warto zadbać o dyspozycję. Dzięki temu bliscy unikną dodatkowych formalności.

Jak wygląda wypłata?

• Podział środków następuje na podstawie wniosku osoby uprawnionej, zgodnie z wcześniejszym wskazaniem.

• Część środków objęta wspólnością majątkową trafia do współmałżonka.

• Pozostałe środki przekazywane są osobom wskazanym przez zmarłego, a jeśli ich nie ma – wchodzą do spadku.

• Aby uzyskać wypłatę, wystarczy złożyć stosowny wniosek wraz z wymaganymi załącznikami.

Subkonto w ZUS i członkostwo w OFE

Sytuacja wygląda inaczej, gdy ubezpieczony ma zarówno subkonto w ZUS, jak i rachunek w OFE:

• Wskazanie osób uprawnionych należy złożyć w OFE.

• Podział środków rozpoczyna się właśnie w OFE i tam należy złożyć wniosek o wypłatę.

• OFE ma obowiązek poinformować ZUS o podziale i udziałach poszczególnych osób w ciągu 14 dni.

• Po otrzymaniu zawiadomienia ZUS ma 3 miesiące na wypłatę środków z subkonta.

Dlaczego warto pamiętać o dyspozycji?

Wskazanie osób uprawnionych to prosty krok, który może oszczędzić rodzinie wielu formalności. Bez tego środki trafiają do spadku, co wydłuża proces ich podziału.

Jakie są różnice pomiędzy IKZE a IKE?

Indywidualne Konto Zabezpieczenia Emerytalnego ( IKZE ) i Indywidualne Konto Emerytalne ( IKE ) to dwa różne produkty oszczędnościowe, których celem jest długoterminowe gromadzenie kapitału na emeryturę. Oto główne różnice między nimi:

Dlaczego kobietom grożą niższe emerytury?

Jak podaje ZUS średnia emerytura wypłacana kobietom jest dzisiaj o ok. 30% niższa od świadczeń emerytalnych otrzymywanych przez mężczyzn.

Czy opłaca się oszczędzać na IKZE?

Czy opłaca się oszczędzać na IKZE?

🛎️IKZE- Indywidualne Konto Zabezpieczenia Emerytalnego, to forma dodatkowego gromadzenia oszczędności na cele emerytalne.Jego główną zaletą jest to, że dokonywane wpłaty można odliczyć od podatku dochodowego.IKZE oferują wyłącznie wyspecjalizowane instytucje finansowe takie jak: Powszechne Towarzystwa Emerytalne, Towarzystwa Funduszy Inwestycyjnych, Banki, Domy Maklerskie, Towarzystwa Ubezpieczeń na Życie

🔸Kto może przystąpić do IKZE?Konto IKZE może założyć osoba, które ukończyła 16 rok życia, ale wpłaty może wnosić tylko w roku, w którym osiągnęła dochód z umowy o pracę.

🔸Ile wynosi roczny limit wpłat na IKZE?

Osoby rozliczając podatek dochodowy z tytułu umowy o pracę mogą odliczyć kwotę nieprzekraczającą 1,2-krotności przeciętnego prognozowanego miesięcznego wynagrodzenia w gospodarce narodowej na dany rok. Natomiast dla osób prowadzących pozarolniczą działalność gospodarczą limit ten wynosi 1,8 krotność przeciętnego prognozowanego wynagrodzenia.

🔸O jaką kwotę mogę obniżyć podatek za 2024r. dokonując maksymalnych wpłat na IKZE?

Stawka podatku 12% – 9388,80 zł x 12% = 1126 zł

Stawka podatku 32% – 9388,80 zł x 32% = 3004 zł

Podatek liniowy 19% ( JDG) – 14 083,20 zł x 19% = 2675 zł

🔸Czy muszę dokonywać regularnych wpłat na IKZE?

Nie musisz dokonywać regularnych wpłat, ale warunkiem skorzystania z ulgi podatkowej jest wniesienie przynajmniej jednej wpłaty w każdym z 5 dowolnych lat kalendarzowych.

🔸Ile wynosi minimalna wysokość wpłaty?

W większości instytucji finansowych prowadzących IKZE minimalna wpłata wynosi 50 zł lub 100 zł.

🔸Czy mogę przenieść środki zgromadzone na IKZE do innej instytucji finansowej?

W każdym momencie możesz dokonać transferu środków z jednej instytucji do drugiej. Jeśli przeniesiesz środki po roku od zawarcia umowy instytucja finansowa prowadząca Twoje konto IKZE nie może naliczyć opłaty transferowej.

🔸Kiedy mogę wypłacić środki?

Środki zgromadzone na IKZE możesz wypłacićw każdym czasie, ale jeśli dokonasz wypłaty przed osiągnięciem 65 roku życia to zapłacisz podatek dochodowy od całej wypłaconej kwoty.

🔸Czy po osiągnięciu 65 roku życia mogę wypłacić wszystkie środki z rachunku IKZE??

Środki zgromadzone na IKZE możesz wypłacić jednorazowo lub w ratach przez co najmniej 10 lat.

🔸Ile wynosi podatek przy wypłacie środków po osiągnięciu 65 roku życia?

Wypłacając środki z IKZE po osiągnięciu 65 roku życia zapłacisz 10% zryczałtowany podatek od całej wypłaconej kwoty.

🔸Czy środki zgromadzone na IKZE są dziedziczone?

Tak, kapitał zgromadzony na IKZE jest dziedziczony. Osoby uprawnione do otrzymania środków z IKZE, dokonując ich wypłaty, zapłacą 10% zryczałtowany podatek dochodowy. Przeniesienie środków na własne IKZE odracza moment zapłaty podatku do czasu wypłaty środków.

Jak zbudować własny plan zabezpieczenia emerytalnego?

Za 20 lat prognozowana emerytura będzie wynosiła ok. 1/4 ostatniego wynagrodzenia. Odczują to najbardziej osoby urodzone po 1980 roku.

Kiedy rozpocząć odkładanie pieniędzy na emeryturę?

🟠Emerytura to dla wielu osób bardzo odległy okres, ale warto pomyśleć o niej już na początku pracy zawodowej. Dlaczego? Po pierwsze, dlatego że prognozowana stopa zastąpienia, czyli kwota świadczenia, którą zostanie zastąpiona Twoja pensja wyniesie ok. 25-35% dotychczasowego wynagrodzenia.Po drugie, dlatego że potencjał oszczędnościowy każdego z nas z upływem czasu tylko maleje.

🟠Posłużę się tutaj prostym wyliczeniem.

Jeśli do 65 roku życia, chciałbyś zgromadzić kwotę 1 000 000 zł, a zainwestowany przez Ciebie kapitał, w każdym roku wypracuje 6% zysku netto, to miesięcznie powinieneś odkładać:

▶️ 502 zł – jeśli rozpoczniesz oszczędzanie w wieku 25 lat

▶️ 702 zł – jeśli rozpoczniesz oszczędzanie w wieku 30 lat

▶️ 996 zł – jeśli rozpoczniesz oszczędzanie w wieku 35 lat

▶️ 1443 zł – jeśli rozpoczniesz oszczędzanie w wieku 40 lat

▶️ 2164 zł – jeśli rozpoczniesz oszczędzanie w wieku 45 lat

▶️ 3440 zł – jeśli rozpoczniesz oszczędzanie w wieku 50 lat

🟠Jak widzisz czas działa na Twoją korzyść. Im wcześniej zaczniesz oszczędzać na emeryturę, tym będzie to łatwiejsze.

🟠Policzmy jeszcze ile kosztuje odwlekanie decyzji.

Jeśli dzisiaj podejmiesz decyzję, że przez kolejne 30 lat będziesz odkładał 500 zł to przy 6% rocznym zysku z inwestycji zgromadzisz 502 810 zł

🟠Jeśli będziesz zwlekał z podjęciem decyzji i rozpoczniesz odkładanie pieniędzy dopiero za 10 lat zgromadzisz 233 956 zł.

🟠Jak łatwo policzyć różnica wynosi – 268 854 zł. I to jest właśnie koszt, który poniesiesz zwlekając z podjęciem decyzji o oszczędzaniu na emeryturę.

Mało?

O co chodzi z tym oknem transferowym ZUS – OFE?

Do 31 lipca możesz zdecydować, czy część składki emerytalnej ma być w całości ewidencjonowana na subkoncie w ZUS, czy inwestowana w OFE i ewidencjonowana na subkoncie.

Aktualna wysokość składki na ubezpieczenie emerytalne wynosi 19,52 % wynagrodzenia brutto.Jeśli nie zdecydujesz się na przekazanie części składki do OFE to 12,22% wynagrodzenia brutto będzie ewidencjonowane na Twoim koncie w ZUS ( tzw. I filar), natomiast 7,3% na subkoncie w ZUS ( tzw. II filar)

Jeśli zdecydujesz się na przekazanie składki do OFE to 12,22% wynagrodzenia brutto nadal będzie ewidencjonowane na Twoim koncie w ZUS ( tzw. I filar), natomiast 4,38% ewidencjonowane będzie na subkoncie w ZUS a 2,92% inwestowane w OFE.

Wyboru pomiędzy subkontem w ZUS a OFE mogą dokonać wyłącznie osoby, które do 31 lipca nie przekroczą 50 roku życia w przypadku kobiet i 55 lat w przypadku mężczyzn.

Na 10 lat przed emeryturą Otwarty Fundusz Emerytalny,co miesiąc będzie przekazywał na Twoje subkonto w ZUS określoną wartość środków zgromadzonych na rachunku w OFE. W momencie osiągnięcia wieku emerytalnego, na rachunku w OFE nie będzie już żadnych środków a jedynym płatnikiem świadczenia emerytalnego będzie ZUS.

Aby poinformować ZUS o decyzji dotyczącej przekazania składek do OFE należy złożyć stosowne oświadczenie.Link do oświadczenia znajduje się tutaj >> ZUS-US-OFE-03

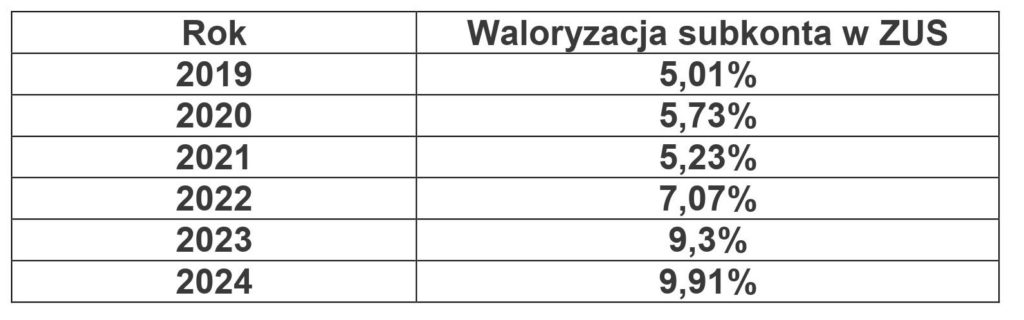

Jak są waloryzowane składki na subkoncie w ZUS?

Składki ewidencjonowane na subkoncie waloryzowane są o wskaźnik równy średniorocznej dynamice wartości produktu krajowego brutto (PKB) w cenach bieżących za okres ostatnich 5 lat poprzedzających termin waloryzacji.

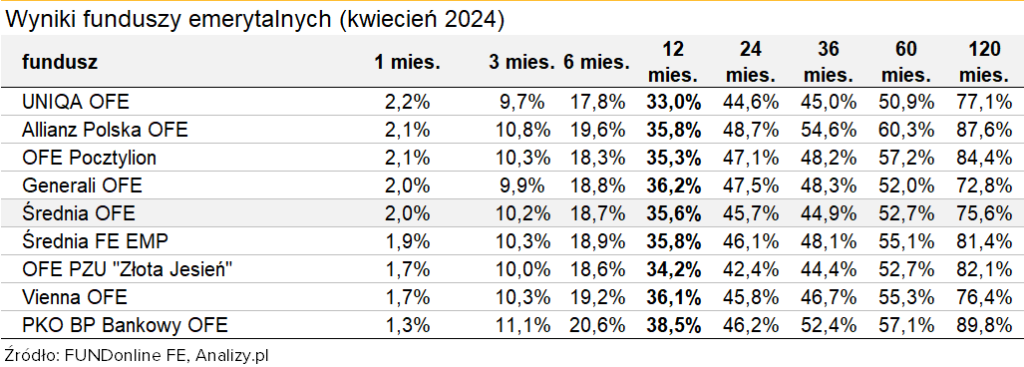

Ile zarobiły Otwarte Fundusze Emerytalne?

Średnia stopa zwrotu Otwartych Funduszy Emerytalnych w ciągu 10 lat wyniosła 8,28 proc.

Na koniec mała ciekawostka, czyli jak wykorzystano OFE do obniżenia długu publicznego?

W 2014 część obligacyjna portfela OFE, dokładnie 153 miliardów złotych zostało przeniesione na nasze subkonta w ZUS. Kwotę przekazaną do ZUS rząd odjął od długu publicznego, który w ten sposób obniżył się z 52 % do 35% PKB.

Zgodnie z art. 86.ust.1 pkt 2 ustawy o finansach publicznych jeśli deficyt przekroczy poziom 55% rząd musi zaproponować budżet na kolejny rok bez deficytu, zamrozić płace w sferze budżetowej oraz ograniczyć waloryzację rent i emerytur.

W jaki sposób ZUS wyliczy wysokość Twojej emerytury ?

Wysokość emerytury obliczana jest poprzez podzielenie kapitału zapisanego na Twoim koncie i subkoncie w ZUS przez średnie dalsze trwanie życia na emeryturze.

Czym jest kapitał początkowy i jak się go ustala?

Kapitał początkowy to suma składek, które za Ciebie wpłacono lub, które sam wpłaciłeś na ubezpieczenie emerytalne przed 1 stycznia 1999r.