Ubezpieczenie assistance w podróży zapewnia pomoc w sytuacji, kiedy z powodu awarii lub wypadku potrzebujesz holowania pojazdu do swojego miejsca zamieszkania lub innej wybranej przez Ciebie lokalizacji.

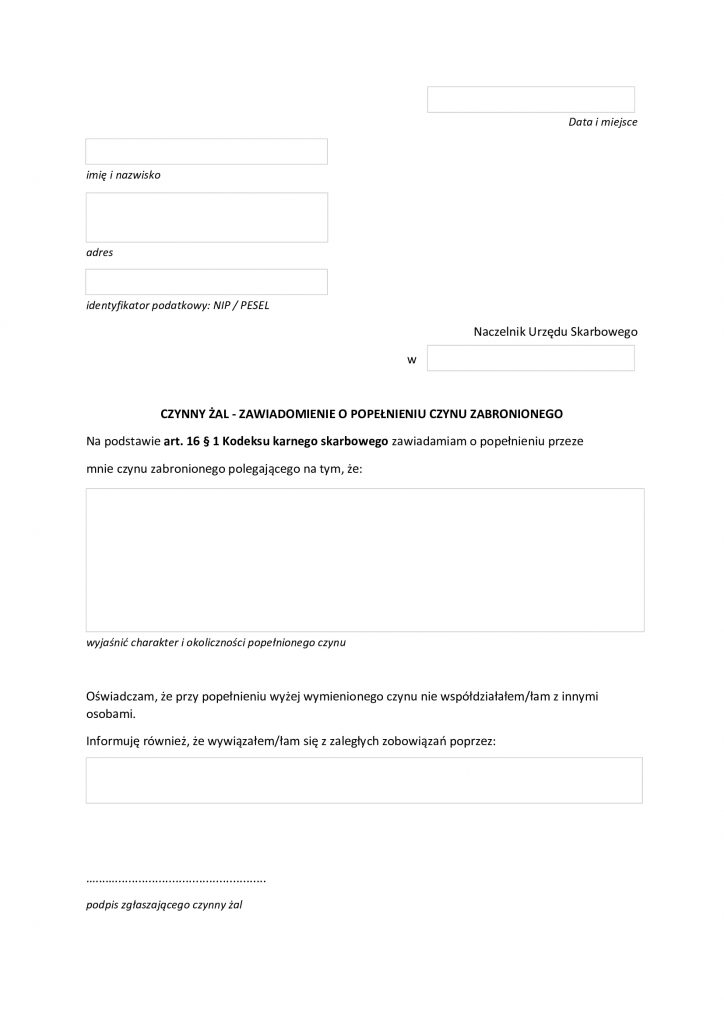

Pytanie 248. Czym jest instytucja czynnego żalu?

Jeśli zapomniałeś o złożeniu deklaracji lub zapłaceniu podatku w terminie i obawiasz się konsekwencji karnoskarbowych możesz skorzystać z instytucji czynnego żalu.

Urząd Skarbowy może odstąpić od ukarania sprawcy, który nie dopełnił ciążących na nim obowiązków jeśli złoży on czynny żal, czyli dobrowolnie zawiadomi o popełnieniu czynu zabronionego naczelnika urzędu skarbowego.Aby to było możliwe podatnik musi uiścić w całości zobowiązanie, którego nie uregulował.

Czynny żal będzie skuteczny, tylko wtedy jeśli zostanie zgłoszony

zanim naczelnik urzędu skarbowego lub urzędu celno-skarbowego samodzielnie udokumentuje ten fakt oraz zanim organy ścigania rozpoczną czynności zmierzające do wykrycia tego przestępstwa lub wykroczenia (na przykład przeszukania, czynności sprawdzające czy kontrole).

Sprawca przestępstwa lub wykroczenia skarbowego może złożyć czynny żal, w szczególności jeśli:

• nie złożył zeznania podatkowego w terminie

• nierzetelnie prowadził księgi rachunkowe

• nierzetelnie wystawiał faktury

• nie zapłacił lub zapłacił nieodpowiedni podatek dochodowy (PIT lub CIT) lub podatek VAT

• bezprawnie stosował obniżone stawki VAT

• bezprawnie stosował zwolnienie VAT

• zataił przed organem podatkowym prawdziwe rozmiary prowadzonej działalności gospodarczej

• wyłudził zwrot należności celnej

• wyłudził pozwolenie celne.

Wzór pisma.

Źródło: www.biznes.gov.pl

Źródło: www.biznes.gov.pl

Pytanie 247. Dlaczego wspólnicy spółki cywilnej powinni posiadać ubezpieczenie na życie?

Zasadą w spółkach cywilnych jest to, że w przypadku śmierci jednego ze wspólników spadkobiercy nie wchodzą do spółki, tak jak to ma miejsce w przypadku spółek kapitałowych. Jeżeli mamy do czynienia ze spółką dwuosobową, to w przypadku śmierci jednego ze wspólników spółka ulega rozwiązaniu.

W innym przypadku, kiedy pozostało co najmniej dwóch wspólników są oni zobowiązania do spłaty spadkobierców. Zwrotowi w naturze podlegają rzeczy, które zostały wniesione do spółki oraz w gotówce wartość wkładu oznaczonego w umowie spółki, a w przypadku braku takiego oznaczenia – wartość, którą wkład ten miał w chwili wniesienia. Nie ulega zwrotowi wartość wkładu polegającego na świadczeniu usług albo na używaniu przez spółkę rzeczy należących do wspólnika. Ponadto wypłaca się w gotówce taką część wartości wspólnego majątku pozostałego po odliczeniu wartości wkładów wszystkich wspólników, jaka odpowiada stosunkowi, w którym występujący wspólnik uczestniczył w zyskach spółki.

Może się więc okazać, że zobowiązanie to przewyższy możliwości finansowe wspólników i spowoduje utratę płynności finansowej firmy. Rozwiązaniem jest wzajemne ubezpieczenie wspólników, które stanowi skuteczne zabezpieczenie przed brakiem pieniędzy na spłatę spadkobierców.

Zgonie z art. 872 kodeksu cywilnego w umowie spółki można zastrzec, że spadkobiercy wspólnika wchodzą do spółki na jego miejsce. W takim przypadku powinni oni wskazać spółce jedną osobę, która będzie wykonywała ich prawa do momentu działu spadku.

Możliwość dziedziczenia praw wspólnika spółki cywilnej może się również odbywać poprzez instytucję zarządu sukcesyjnego pod warunkiem, że w umowie spółki zawarto postanowienia dopuszczające wstąpienie spadkobierców w miejsce zmarłego wspólnika. Na temat zarządcy sukcesyjnego pisałem tutaj >>

Powyższy wpis nie jest poradą prawną tylko informacją wynikającą z przepisów prawa.

Pytanie 245. Czy spadkobiercy zmarłego przedsiębiorcy muszą zapłacić podatek VAT od majątku firmowego pozostawionego przez przedsiębiorcę?

Wprowadzenie ustawy o zarządzie sukcesyjnym przedsiębiorstwem osoby fizyczne wprowadziły również wymóg sporządzenia tzw. remanentu likwidacyjnego i zapłaty VAT od niesprzedanych towarów jeśli w określonym terminie nie zostanie powołany zarządca sukcesyjny, a spadkobierca złożył wcześniej naczelnikowi urzędu skarbowego pismo o kontynuowaniu prowadzenia firmy.

Pytanie 243. Czy opłaca się zawrzeć umowę ubezpieczenie samochodu za pośrednictwem firmy leasingowej?

Kupując samochód w leasingu oprócz ubezpieczenia OC zobowiązany jesteś do zawarcia polisy autocasco.Umowy leasingu zazwyczaj zawierają zapisy dotyczące dodatkowych opłat w przypadku jeśli umowa ubezpieczenia nie zostanie zawarta za pośrednictwem leasingodawcy.

Pytanie 242. Jakie skutki prawne powoduje dziedziczenie ustawowe przez niepełnoletnie dzieci?

Jeśli nie został sporządzony testament, a spadkobiercami stają się niepełnoletnie dzieci wówczas dysponowanie jakimikolwiek składnikami spadku, wymaga zgody sądu rodzinnego.

Pytanie 240. Czym jest Notarialny Rejestr Testamentów?

Notarialny Rejestr Testamentów działa od 2011 roku i pozwala potwierdzić istnienie poszukiwanego testamentu.Celem rejestru jest zmniejszenie ryzyka, że testament pozostanie nieznany lub będzie ujawniony z opóźnieniem jak również ułatwienie ujawnienia testamentu po śmierci testatora.

Pytanie 239. Czym jest akt poświadczenia dziedziczenia?

Notarialny akt poświadczenia dziedziczenia wywołuje takie same skutki jak prawomocne postanowienie sądu o stwierdzeniu nabycia spadku.Przy czym akt poświadczenia dziedziczenia u notariusza możemy uzyskać dużo szybciej niż orzeczenie sądowe.

Pytanie 238. Czy można powołać zarządcę sukcesyjnego po śmierci właściciela firmy?

by powołać zarządcę sukcesyjnego po śmierci właściciela firmy musza na to wyrazić zgodę osoby mające łącznie ponad 85% udziałów w przedsiębiorstwie w spadku.

Pytanie 235. W jakich częściach spadkobiercy ustawowi dziedziczą spadek?

Z dziedziczeniem ustawowym mamy do czynienia w przypadku braku testamentu. Kolejność dziedziczenia oraz wysokość udziału w spadku określają przepisy prawa spadkowego.