Podczas rozmów dotyczących finansów osobistych zwróciłem uwagę na fakt, że ludzie używają zamiennie terminów: oszczędzanie i inwestowanie.Określenia te, nie są tożsame i warto poznać jakie są pomiędzy nimi różnice.

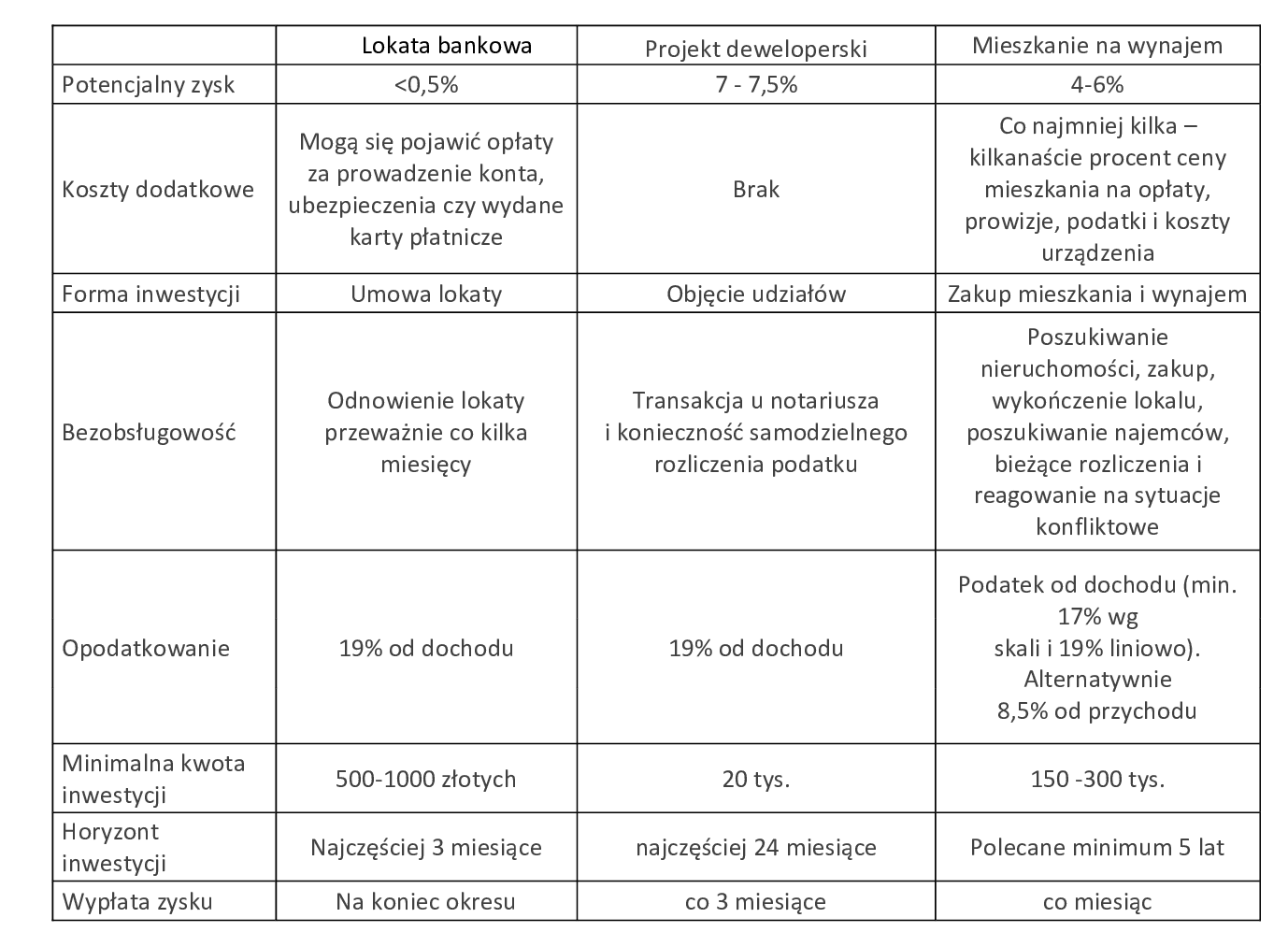

Oszczędzanie polega na systematycznym odkładaniu pieniędzy w sposób zapewniający zachowanie ich realnej wartości. Jest to możliwe tylko wtedy kiedy wypracowany zysk przewyższa wysokość inflacji. Czy więc odkładanie pieniędzy na rachunku oszczędnościowym czy lokacie bankowej można w dzisiejszych czasach nazwać oszczędzaniem? Zdecydowanie nie, ponieważ realne oprocentowanie lokat bankowych w Polsce wynosi obecnie co najmniej minus 7%. Głównym celem oszczędzania jest zbudowanie tzw. poduszki finansowej, która ma nas zabezpieczyć przed niespodziewanymi wydatkami np. utratą pracy czy drogą naprawą samochodu. Oszczędzać możemy również na inne cele takie jak wakacje, remont mieszkania, zakup samochodu itp.

Celem inwestowania jest natomiast osiągnięcie stopy zwrotu znacznie przekraczającej poziom inflacji. Każde inwestowanie jest związane z ponoszeniem ryzyka. Zasada jest tutaj bardzo prosta, im wyższy potencjalnie zysk możemy osiągnąć tym wyższe ponosimy ryzyko. Najważniejsze w inwestowaniu jest to abyśmy zrozumieli zasady funkcjonowania danego produktu finansowego oraz posiadali wiedzę umożliwiając nam minimalizację ryzyka.Do inwestowania powinniśmy wykorzystywać nadwyżki finansowe, które jesteśmy w stanie wystawić na ryzyko potencjalnej straty bez uszczerbku dla naszego bezpieczeństwa finansowego.