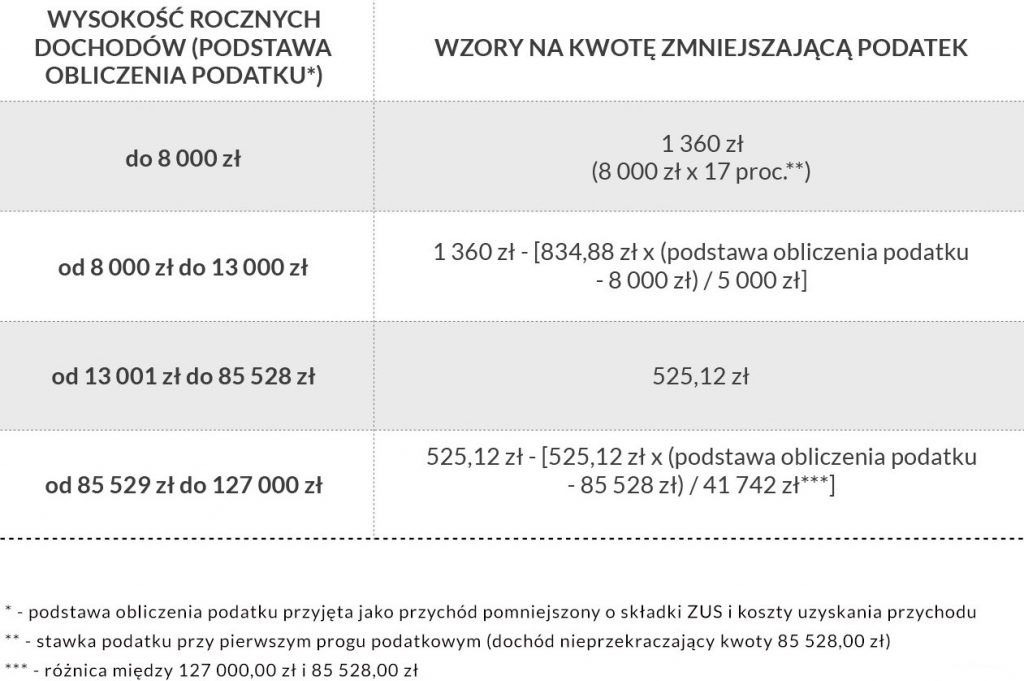

Kwota wolna od podatku to wysokość dochodu, od którego nie musisz odprowadzać podatku dochodowego.Obowiązuje ona osoby opodatkowane według skali podatkowej i rozliczające się na podstawie PIT-36 lub PIT-37.Mogą z niej również skorzystać podatnicy, którzy prowadzą działalność gospodarczą i rozliczają się na zasadach ogólnych.Jeżeli rozliczasz się w oparciu o podatek liniowy, ryczałt lub kartę podatkową to nie będziesz mógł obniżyć podatku.