Możemy wyróżnić trzy typologie postaw wobec zarządzania pieniędzmi:

Postawa zaciskania pasa – 39% badanych. Osoby te częściej kontrolują swoje wydatki, często rezygnują z zakupu jakiegoś produktu i zazwyczaj robią zakupy w tańszych sklepach, w dyskontach i na bazarach. Zdarza im się również odwiedzać kilka sklepów w poszukiwaniu tańszego produktu.W tym segmencie znajduje się istotnie więcej osób w wieku 25–34 i 35–44 lata, zaś mniej osób w wieku 55 lat+ i osób z wykształceniem podstawowym. Częściej są to mieszkańcy mniejszych miast (20–100 tys.), rzadziej mieszkańcy miast 500 tys.+. Są to też istotnie częściej osoby aktywne zawodowo, oceniające swoją wiedzę ekonomiczną jako średnią i dużą, uzyskujące wysokie i bardzo wysokie oceny w teście wiedzy oraz z wysokim indeksem włączenia w system finansowy.

Postawa oszczędzania i gospodarności – dotyczy 32% osób, które zawsze starają się mieć odłożone pieniądze na wszelki wypadek i różne sytuacje życiowe. Udaje im się odłożyć, ponieważ dobrze zarządzają domowym budżetem, oszczędzają regularnie i zawsze coś zostaje na koniec miesiąca. Wiedzą, że oszczędzanie nie jest łatwe, ale dzięki temu mogą sobie pozwolić na zakup rzeczy, na które normalnie nie byłoby ich stać. W tym segmencie mamy istotnie więcej osób w wieku powyżej 55 lat, zaś bardzo mało osób najmłodszych, do 24. roku życia. Rzadziej są to też osoby z wykształceniem podstawowym i zawodowym, częściej – z wykształceniem wyższym. Rzadziej tę postawę przejawiają mieszkańcy wsi, częściej mieszkańcy największych miast.

Postawa impulsywności i łatwości wydawania pieniędzy – 29% badanych.Osobom tym zdarza się kupić coś drogiego, co nie jest im niezbędne, czasem wręcz niepotrzebne. Często kupują impulsywnie, bez zastanowienia, choć wiedzą, że potem będzie im brakować pieniędzy na podstawowe wydatki.Ten segment to zdecydowanie częściej osoby najmłodsze, w wieku 15–24 lata. Są to także osoby z wykształceniem podstawowym i zawodowym, mieszkające na wsi oraz w regionie wschodnim. Są one częściej nieaktywne zawodowo, oceniają swoją wiedzę ekonomiczną jako niską.

A jaka jest twoja postawa wobec zarządzania pieniędzmi?

Źródło: NBP – „Badanie świadomości i wiedzy ekonomicznej Polaków”

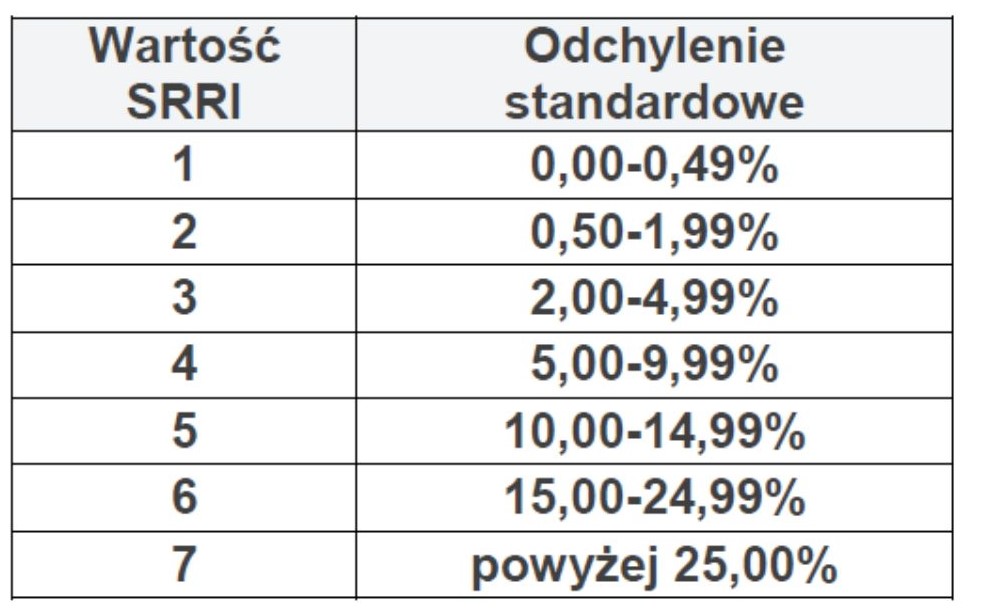

Wskaźnik SRRI nie powinien być jedynym parametrem decydującym o wyborze danego funduszu ponieważ bazuje on na historycznych stopach zwrotu i nie obejmuje wszystkich ryzyk związanych z danym funduszem. Przed wyborem funduszu inwestycyjnego warto zapoznać się z dokumentem KIID w którym to opisane są między innymi specyficzne ryzyka dla danego funduszu np. ryzyko kredytowe związane z inwestowaniem w obligacje przedsiębiorstw.

Wskaźnik SRRI nie powinien być jedynym parametrem decydującym o wyborze danego funduszu ponieważ bazuje on na historycznych stopach zwrotu i nie obejmuje wszystkich ryzyk związanych z danym funduszem. Przed wyborem funduszu inwestycyjnego warto zapoznać się z dokumentem KIID w którym to opisane są między innymi specyficzne ryzyka dla danego funduszu np. ryzyko kredytowe związane z inwestowaniem w obligacje przedsiębiorstw.